【新築と保険】住宅購入時に加入すべき保険とは?注意点なども解説

新築で住宅を購入する場合、さまざまな手続きを行うことになりますが、その1つに「保険への加入」があります。この場合の保険とは主に「火災保険」と「団体信用生命保険」の2種類を指し、新築住宅の購入ではほとんどの方が加入することになります。

今回は新築でマイホームを購入した人に向けて、加入が必要となる保険の内容、加入時に知っておきたい注意点などを解説していきますので、加入する保険のことでお悩みの方はぜひ参考にしてください。

新築住宅購入時、加入が必要な保険の種類とは?

住宅ローンを組んで新築住宅を購入する場合、貸し倒れリスクを減らすために「火災保険」と「団体信用生命保険」への加入が必須となっていることがほとんどです。この2種類の保険とはどのようなものなのでしょうか。

①火災保険

購入した住宅を守るために、火事(もらい火も含む)や大雨などの自然災害による被害に備えておく必要があります。住宅ローンを組んで家を購入した場合、土地と建物を担保に入れていることから、万が一建物が火事で焼失してしまうとローン残債の完済が難しくなります。そのような事態を避けるべく、火災保険へ加入することが条件となっていることが多いのです。

火災保険とは、火災・爆発事故・自然災害といった直接災害や、これらによって発生したがれきの片付けなどの臨時費用が必要となる間接損害を補償対象とする保険です。加入パターンは「建物のみ」「建物+家財」「建物+家財+地震」という3つがあります。

新築マンションの場合、エントランスや階段・廊下といった共用部分と、区分所有者が保有する専有部分に分かれています。共用部分についてはマンションの管理組合が加入していますが、専有部分については区分マンションの持ち主が自分で火災保険へ加入しなくてはなりません。

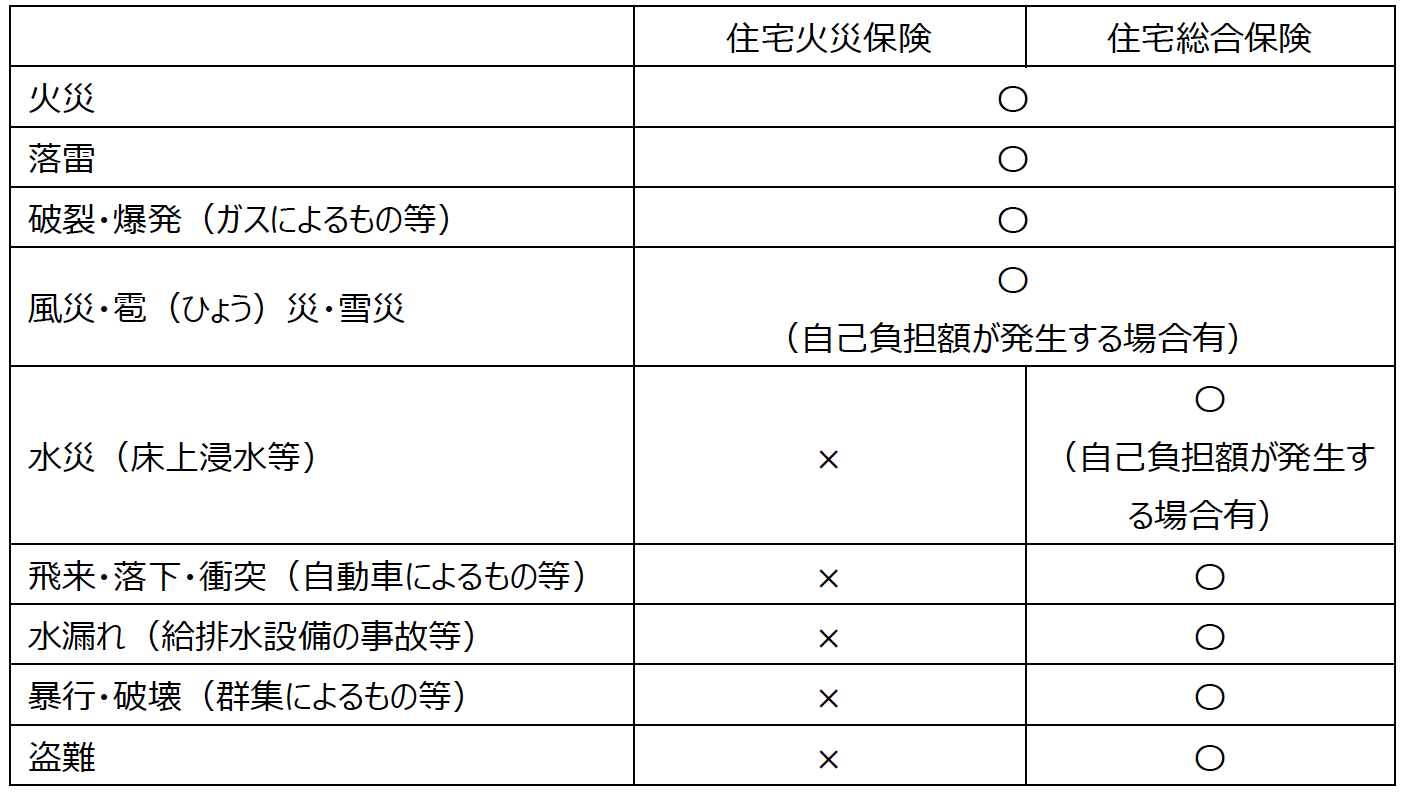

補償範囲

水災まで補償されるものもあるなど、以下のように火災保険にもいくつか種類がありますが、主に以下の2つに分けられます。

【火災保険の主な補償範囲】

参照:火災保険「補償内容」|一般社団法人日本損害保険協会

https://www.sonpo.or.jp/insurance/kasai/index.html

火災保険は、加入するプランによって補償範囲が異なります。また、火災により被害を受けた場合でも、その原因が「地震」の場合は補償の対象外ですので注意しましょう。

保険料の相場

火災保険の保険料の相場はいくらなのでしょうか。以下の条件で、複数社の平均保険料を調べてみました。

・東京都内に新築戸建住宅(木造)を建てた場合

建物補償額1,500万円、火災・風災を補償した10年契約、床面積100㎡、長期一括払い

→火災保険料の相場=約7万~10万円

・東京都内に新築マンション(コンクリート造の共同住宅)を購入した場合

建物保険金額1,000万円、家財保険金額500万円、火災・風災・落雷・破裂・爆発・雹災を補償、長期一括払いの10年契約

→火災保険料の相場=約3万~4万円

火災保険の保険料は、プランの違い・保険料の支払方法のほかに、「構造級別」と呼ばれる建物の材料や工法の違いによっても異なります。火災のリスクが高い構造や工法が使われている物件ほど、保険料も高くなるのが特徴です。

住宅物件の場合、M構造(コンクリート造の共同住宅)・T構造(コンクリート造の耐火戸建住宅等)・H構造(木造建築)の3つに区別されます。木造住宅でも耐火建築物や準耐火建築物に該当する場合、T構造と判定されて保険料は少し安くなります。

②団体信用生命保険

団体信用生命保険(団信)とは、住宅ローンの返済中、契約者に死亡・高度障害など万が一のことが発生した場合に、保険会社からの給付金でローン残債が完済されるという保険です。遺族にはローンの返済の義務がなく、そのままマイホームに住み続けることができるというメリットがあります。このような性質があることから、団体信用生命保険は住宅ローンとセットになっていることがほとんどです。

保障内容

契約者の死亡・高度障害のほか、三大疾病(がん・心筋梗塞・脳卒中)と診断確定された場合の給付金、生活習慣病長期入院時保障など、付加する特約によりさまざまなサポートを受けることが可能です。

保険料の相場

民間金融機関で住宅ローンを組んだ場合、特約がない団体信用生命保険の保険料は、基本的に毎月の返済額に最初から含まれています。特約付団信の場合は、ローン返済の金利に0.1~0.3%などの上乗せで、毎月の返済額と一緒に保険料を支払う形になります。また、人によって費用の相場は変わってくるので、住宅ローンのシミュレーターなどを利用して算出するようにしましょう。

たとえば返済方法は元利均等、返済期間が35年、借入金額は3,000万円、借入金利1%の場合を見てみましょう。特約などを一切付加せず、純粋な「死亡・高度障害時」のみの団信として試算すると、35年で約197万円となります。また、新3大疾病付機構団信の場合は約310万円となるため、これらを目安に考えてみると良いでしょう。

新築住宅購入時、地震保険への加入も検討しよう

地震保険とは、火災保険でカバーされない「地震・噴火・津波による損害」を補償する保険です。これらの自然現象による建物の火災や損壊などは発生の予測が非常に難しいため、火災保険の補償対象外となっています。

地震保険は、火災保険への特約という形で加入することになるので、地震保険単独での契約を希望している方は注意しておきましょう。また地震保険の保険料については、政府と保険会社が共同で運営していることから、基本的にどこの保険会社で契約しても、内容や保険料は変わりません。

火災や自然災害による損害に加えて地震にも備えたい場合、火災保険とセットで加入しましょう。

補償範囲

地震保険の補償対象は、生活用動産と呼ばれる居住用の建物・家財に限られます。火災保険の保険金額の30%~50%の範囲で地震保険の保険金額を設定することができます。(限度:建物5,000万円、家財1,000万円)

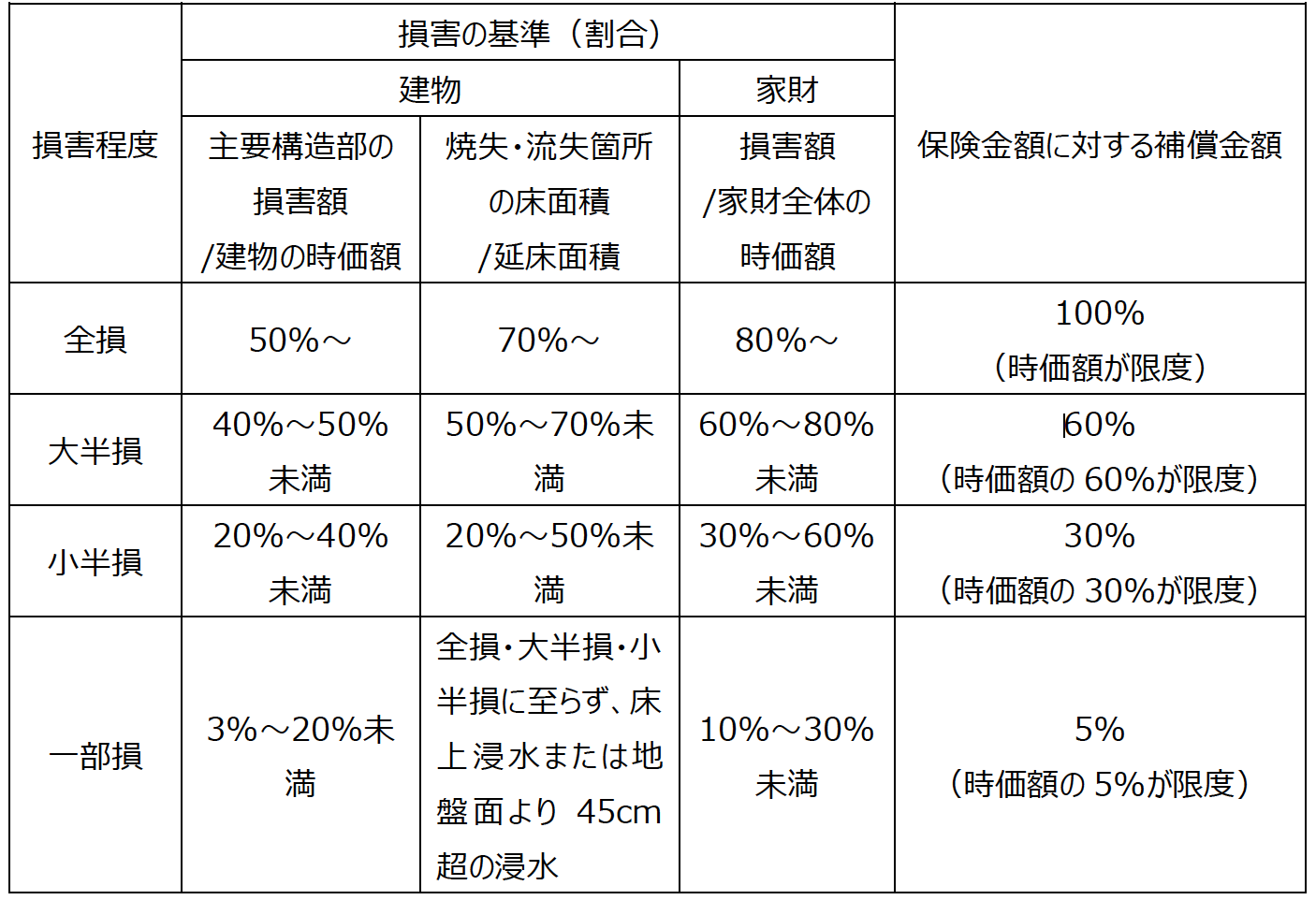

ただし、1個あるいは1組の価額が30万円を超えるもの(貴金属・骨董・通貨・有価証券・預貯金証書・印紙・切手・自動車など)は、補償の対象外です。下記の表のように、地震保険では補償対象となる建物や家財の損害程度により、一定の割合の保険金が支払われます。

【地震保険の補償範囲(平成29年以降保険始期)】

参照:地震保険制度の概要|財務省

https://www.mof.go.jp/policy/financial_system/earthquake_insurance/jisin.htm#3

保険料の相場

前述の通り、地震保険の内容や保険料は、どこの保険会社で契約しても基本的に同じです。ただし、地震の発生リスクの高さにより、都道府県ごとに保険料が異なる点に注意しましょう。

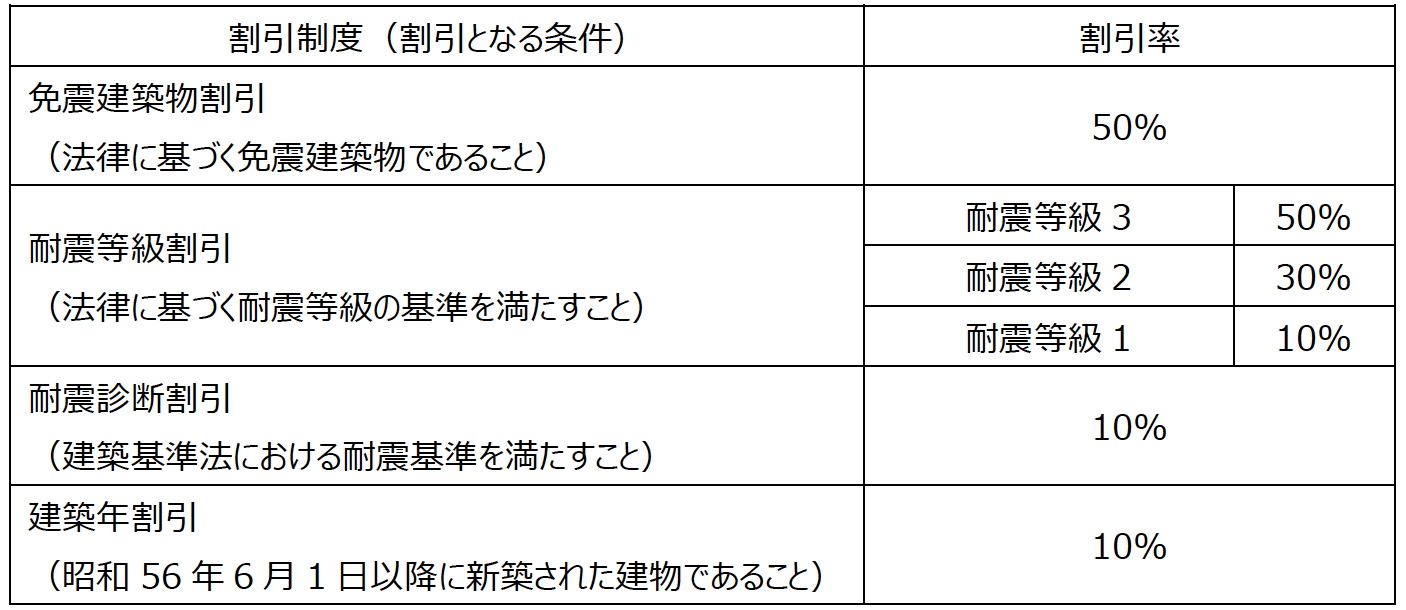

保険料の相場ですが、たとえば保険期間1年で保険金額1,000万円の場合、鉄骨やコンクリート造、耐火・準耐火木造住宅で7,400円~27,500円となります。一方、一般的な木造住宅では12,300円~42,200円となっています。(令和3年1月1日時点)また、地震保険の保険料は、建築や耐震性能などによって以下の割引制度が適用されるため(重複適用不可)、適用できるかどうか事前にチェックしておきましょう。

【地震保険料の割引制度】

参照:地震保険制度の概要|財務省

https://www.mof.go.jp/policy/financial_system/earthquake_insurance/jisin.htm#3

新築住宅購入時、保険に加入する場合の注意点

購入するマイホームが新築の場合、火災保険(地震保険特約付)と団体信用生命保険の2つの保険へ加入する必要があります。その際には以下の2点を押さえて検討するようにしてください。

保険会社を決めるときは複数社で見積もりを取る

地震保険についてはどの損害保険会社でも内容・保険料は同じですが、火災保険や団信では保険会社によって内容や保険料が異なります。不動産会社や金融機関に勧められるまま加入するのではなく、複数社の保険会社で見積もりを取るようにしましょう。

自宅のリスクを考え、必要な補償を選ぶ

火災保険や団信で必要となる補償内容は、住所や建物の構造によって違ってきます。ハザードマップなどを活用して自宅の持つリスクを見極め、マイホームに必要な補償を付加するようにしましょう。

まとめ

新築で戸建住宅やマンションを購入する場合、ほとんどの方が火災保険や団体信用生命保険へ加入することになります。保険の条件や費用を確認し、自分に合ったものを選ぶことで、余計な出費を抑えることができるようになります。また、地震による被害の大きさも考えて、火災保険に地震保険を特約で付加することも検討しておきましょう。

不動産のプロが「失敗しないお家探し」をお手伝いいたします。

まずはお気軽にご相談ください。