【マンションは中古が狙い目!】

私事ですが、最近、沖縄や北海道のマンションの資料請求をしています。

コロナ禍でなかなか旅行できないことも1つの理由ですが、地価が上昇している地域

(北海道・北広島、沖縄・豊見城など)を購入し、将来の資産価値が上がったら売って、

老後資金の足しにしたいな、などと考えたりしています。

実際は、資料を見て終わりですが・・・。

建設資材価格の上昇、設備価格の上昇、人件費の高騰等などの影響を受けて、

新築マンションの価格は上昇傾向にあり、なかなか手を出しづらい価格になっています。

不動産を購入する場合、立地条件は徹底的にこだわるべきだと考えますが、

新築にこだわる必要性は高くないと考えています。

今回は中古マンションに特化して、中古マンションの魅力について解説します。

値段交渉の余地あり! 数%、数百万円の値下げ交渉は想定範囲

新築マンションは、土地の価格、建物や設備の価格に加えて、

建設業者や販売業者の利益、広告宣伝費も乗せて販売されています。

(なお、中古であっても、宅地建物取引業者(不動産業者)が買い取って、大規模リフォームして売り出す物件は、新築等と同様、広告宣伝費や販売業者等の利益が販売価格に乗っています)。

新築マンションは、売れ残り物件であれば、「他の方には内密で・・」と値引きすることもあるかもしれませんが、一般には、販売済み住戸への配慮から、販売価格からの値下げ交渉は難しいケースが多いと考えられます。

一方、中古マンションは、販売価格は元々高めに売り出すことが一般的であり、値下げ交渉は想定内です。

参考までに、東京カンテイがHPで公表するカンテイアイ(2020年7月30日)を

ご参照ください。売出価格と成約価格に差があることが分かります。

https://www.kantei.ne.jp/report/kantei_eye/770

なお、売主の気分を害するような大幅な値下げ交渉をすると、嫌われて売ってくれなくなることもありますので、ご注意ください。

中古住宅も築年数要件を満たさなくても、新耐震基準に適合すれば税制特例対象

2022年の税制の見直しにより、新耐震基準適合住宅であれば、築年数を問わず適用できるようになった特例が増えました。

中古住宅であっても、新耐震基準に適合すれば、

・住宅ローン控除

(年末ローン残高の0.7%を10年または13年、所得税等から控除)

・直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税制度

(基礎控除110万円または相続時精算課税制度2,500万円に加えて、最高500万円、

(一定の耐震、省エネ、バリアフリー水準を満たす住宅は1,000万円)まで贈与税非課税)

・登録免許税

(住宅用家屋に係る所有権移転登記、抵当権設定登記の軽減税率)

の適用を受けることができます。

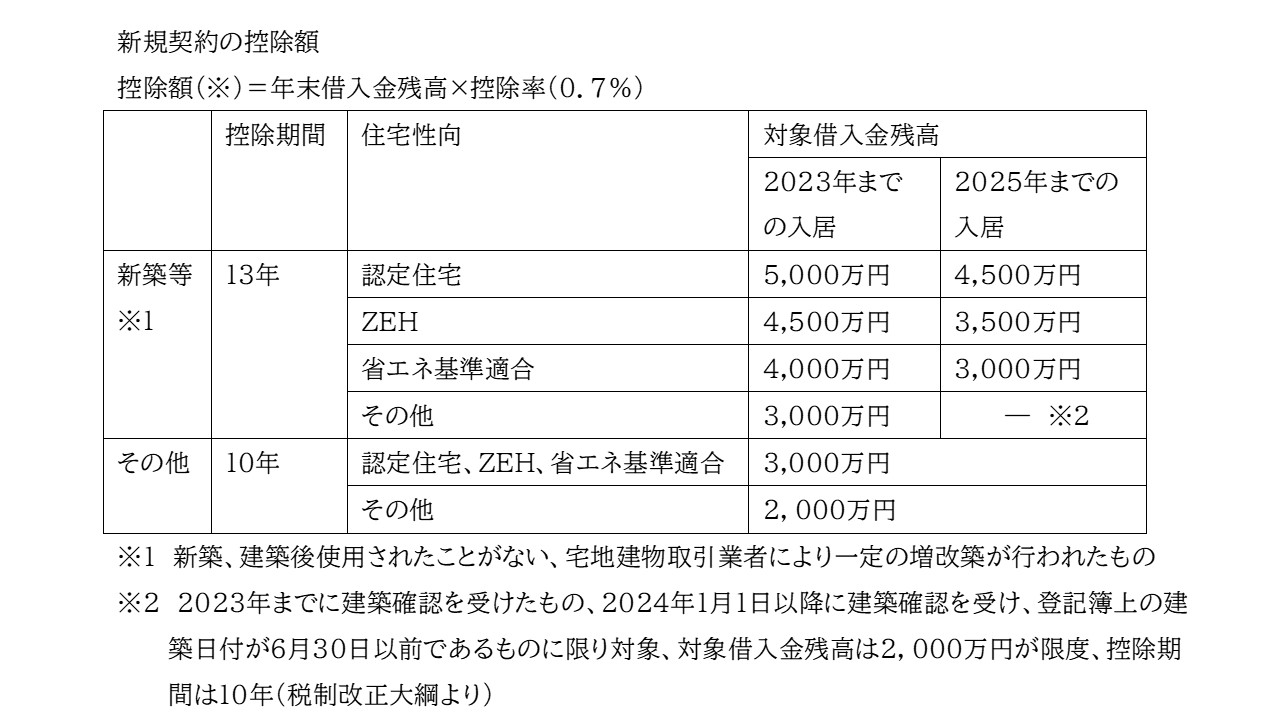

住宅ローン控除は、「新築等」と「個人間売買の中古住宅」では異なる

住宅ローン控除は、新築等と通常の中古住宅では制度が異なり、

制度上だけでいえば、新築等のほうが、通常の中古住宅に比べて、控除期間が長く、

控除対象となる借入金残高も多くなります。

たとえば、最も多くの方が購入すると思われる、省エネ基準適合住宅を例に見てみましょう。

新築住宅等の控除期間は最長13年であるのに対し、

通常の中古住宅の控除期間は最長10年と、

通常の中古住宅のほうが住宅ローン控除の期間は3年短くなっている点で不利に見えます。

また、2022年、2023年に入居した場合の住宅ローン控除の対象となる借入残高の限度額は、

新築住宅等は4,000万円、

通常の中古住宅は3,000万円

と、通常の中古住宅のほうが、対象となる借入金残高は少ない点で不利に見えます。

(2024年、2025年に入居した場合では、対象となる借入金残高は同じです)。

同じ物件代金、同じ借入金であることを前提にすると、

当面は、新築住宅等に比べて、通常の中古住宅のほうが減税効果は小さく、不利かもしれません。

しかし、通常の中古住宅のほうが、広告宣伝費や販売業者の利益が乗っていない分、安い点で、利点があります(ただし、物件価格とは別に、通常、物件価格×3%+6万円(消費税別)の仲介手数料が発生します)。

減税効果だけで比較するのではなく、トータルのコスト・パフォーマンスで判断することが大切です。

日本では、海外と比べて、新築住宅が好まれる傾向が強いと言われています。

その1つの原因として、高温多湿の気候や地震が多いことが考えられます。

制度改正が行われた住宅ローン控除や住宅取得等資金の贈与税の非課税制度等では、

この点を踏まえて、

中古住宅では、新耐震基準に適合することを要件とされものが増え、

省エネ性が高い(カーボンニュートラルの実現に貢献度が高い)住宅の減税効果(または非課税金額)が大きくなっています。

中古住宅は価格交渉の余地もあり、耐震基準や省エネ性が高い住宅であれば、新築と同じような税制面の特例も適用を受けられますので、新築住宅が第1希望という方も、中古住宅も選択肢に入れて、新しい生活拠点を探してみてはいかがでしょうか?

住宅選びにお手伝いが必要でしたら、是非、私たちFPをご活用ください。

益山 真一

1971年生まれ。早稲田大学政治経済学部経済学科卒業。

1級FP技能士、CFP認定者

マンション管理士、宅地建物取引士、消費生活アドバイザー

ダイエット検定1級、食生活アドバイザー2級、健康管理能力検定2級

2003年から2017年まで15年にわたり、國學院大學経済学部非常勤講師

人生を楽しむお金を生み出すことを目的とした執筆、講演活動を展開。

主なテーマは「資産形成・老後資金準備と家計管理」

FPの資格取得・継続教育、宅建の資格取得研修、高校・大学の講義のほか、

投資家向けセミナー、内閣官房内閣人事局主催のキャリアデザイン研修講師、

ファイナンシャルアカデミーのお金の教養講座・経済入門スクール等、

セミナー・研修・講義は2021年3月時点で3083回。

活動理念は「心、カラダ、キャリア、時間、お金」の5つの健康のバランスを考えた最適提案。

不動産のプロが「失敗しないお家探し」をお手伝いいたします。

まずはお気軽にご相談ください。