【住宅取得資金をもらうならいつ!?】

住宅取得のために祖父母や両親から資金援助をお願いすることもあるだろう。

年間110万円までは基礎控除として贈与税はかからないが、それ以上の資金援助を頂くと贈与税がかかってる。

そこで、「住宅取得資金贈与の特例」制度を利用することで一定の条件を満たせば非課税限度額までの金額に贈与税が課せられなくなる制度だ。

今回は制度の内容からお得な時期を見ていこう!

住宅取得資金贈与の非課税限度額

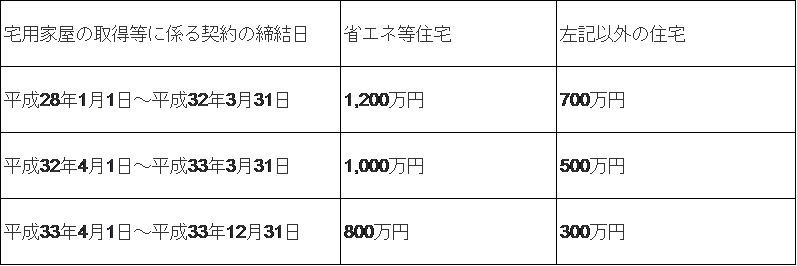

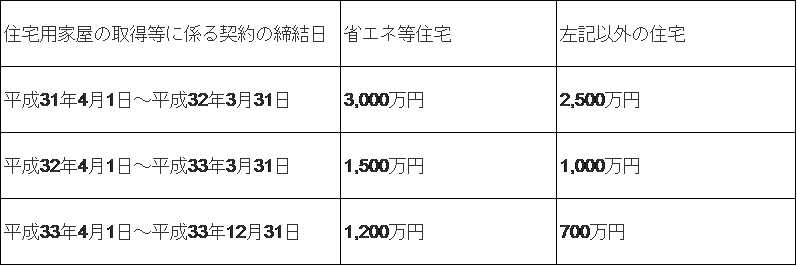

上段の表は消費税率8%等、下段の表は消費税率10%で住宅購入を契約した場合になります。

表1:下記表2以外の場合

表2:住宅用の家屋の新築等に係る対価等の額に含まれる消費税等の税率が10%である場合

※契約日によって受けられる非課税限度額が変わります。

※省エネ住宅(省エネルギー対策等級4または、1次エネルギー消費量等級4)

耐震住宅(耐震等級2級または免震住宅)、バリアフリー住宅が該当します。

受贈者の要件

・実の親や祖父母(直系尊属)から、20歳以上(1月1日時点で)の子や孫への贈与。

・贈与を受けた年の年分の所得税に係る合計所得金額が2,000万円以下であること。

・家屋の登記簿上の床面積(マンションの場合には、その区分所有する部分の登記簿床面積)が

50㎡以上240㎡以下。

・建築後使用されたことがあるもので、その取得の日以前20年以内(耐火建築物の場合は25年以内)に建築されたもの。

・家屋の床面積の1/2以上に相当する部分が専ら居住の用に供されるもの。

・贈与を受けた年の翌年3月15日までに住宅取得等資金の全額をあてて住宅用の家屋の新築等をすること。

・贈与を受けた年の翌年3月15日までにその家屋に居住すること。または、同日後遅滞なくその家屋に居住することが確実であると見込まれること。

平成31年4月以降は最大3110万円の控除!

この贈与税の非課税枠は質の高い住宅であれば平成31年4月以降、最高で3000万円に拡充される予定だ。年間の基礎控除と合わせて3110万円まで非課税での贈与が可能になる。

現行の制度でも質の高い住宅は1200万円と基礎控除を合わせて1310万円まで非課税になるので1000万円前後の贈与が見込めるのであれば今すぐ使いたい制度だ。多額の相続や贈与が見込みる方には、平成31年4月以降に契約をしてた方が大きな効果を得られるだろう。

期間としても平成32年3月31日を過ぎれば半分の1500万円まで非課税枠が減ってしまうので、そうなる前にこの機を利用したいところだ。

不動産のプロが「失敗しないお家探し」をお手伝いいたします。

まずはお気軽にご相談ください。