【住宅ローン金利の今と昔】

住宅を購入する人の多くは住宅ローンを利用しています。お金を借りるので当然金利負担が発生し、借入金額より多くの額を返済しなければなりません。そのため、借入金利は低いに越したことはありませんが、何パーセントだと高くて何パーセントだと低いのか、比較対象がないと判断しづらいものです。そこで昔の住宅ローン金利と比べて今の金利はどうなっているのか確認してみました。

●現在のフラット35の金利は団信付きで1.37%~

平成29年10月1日申込受付分から、フラット35は団体信用生命保険(新機構団信)付きの住宅ローンになりました。

※団体信用生命保険は加入者が死亡等の時に、以後の債務の返済が不要になる生命保険です。

団信特約料は金利に含まれているので、別途年払いで保険料を負担する必要はなくなりました。

新たな団信には3大疾病保障付きの団信もあり、この場合は金利をプラス0.24%します。現在(平成30年6月)新機構団信付きフラット35の金利は最低で1.37%となっており、仮に3千万円借りた場合の返済額は下記のとおりです。

前提条件:借入期間21年以上35年以下 融資率9割以下

フラット35の金利は毎月変わるので、3千万円借りた場合、月々の返済額は約9万円とイメージしておくと良いです。35年間で3778万円返済するので、金利負担分は778万円と言うことになります。ちなみに3千万円を金利負担なしで420回均等に払うとすると、1回あたりの額は71,429円(端数切上げ)なので、金利負担分として毎月18,527円多く払うことになります。月々18,527円、総額で778万円も余計に払うのは勿体ないと思う人も多いですが、借りずに貯めてから住宅を購入しようとしたら、いつになるかわかりません。少しでも返済額を減らしたい人は自己資金を増やしたり一生懸命繰り上げ返済をしたりしています。

●5年前よりも今の方が住宅ローン金利は低い

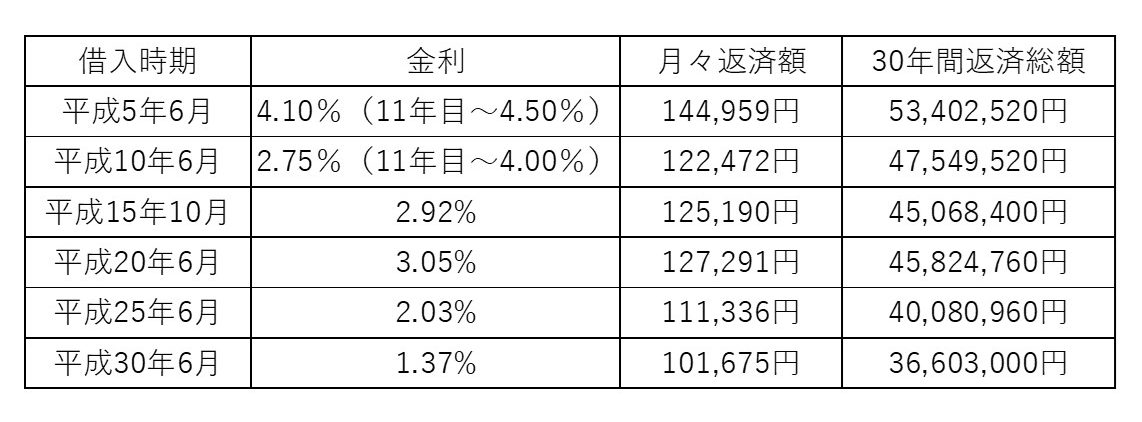

現在の住宅ローン金利が低いのか、または高いのか確認するため、過去の住宅ローン金利を調べてみました。平成5年から平成30年まで5年刻みでの住宅金融支援機構(住宅金融公庫)の金利は下記の通りです。

資料:平成10年まではミサワホーム「公庫学」に記載の住宅金融公庫の金利、平成15年以降は住宅金融支援機構のホームページで確認

金利は頻繁に改定され、その時の金融経済状況によって上がったりも下がったりもするので、おおよその傾向と捉えて下さい。平成5年は既に不動産バブルが弾けていて、金利はかなり低下している状況ですが、それでも4.1%で今より2.73%も高かったです。しかも段階金利の設定があり、11年目以降の金利は4.50%でした。その後も金利は下がり続け、平成25年には2%程度になり、平成28年には1%を下回る時期もありました。最近は少し上がり平成30年6月は1.37%となっていますが、今の金利は団信特約料込みの設定(別途団信特約料を支払う必要がない)なので、かなり低い水準であることに変わりありません。

参考までにそれぞれの金利設定で、借入期間を30年に統一して、月々の返済額と30年間の返済総額を計算してみました。

※平成5年の11年目以降の月々返済額は150,031円、平成10年の11年目以降の月々返済額は136,887円

今の返済額を5年前と比べると、月々約1万円、総額で約350万円少なくて済みます。10年的と比べると、月々約2.6万円、総額で約920万円も少なくて済みます。仮に金利1.37%で月々の返済額を10年前と同じ127,291円にすると、借入額は3750万円になります。同じ返済額で10年前に比べて750万円も多く借りられる状況(団信分は考慮せず)にあります。

35年固定金利の住宅ローンを金利1.37%程度で借りられる人は、昔に比べてかなり恵まれていると言えます。しかし、住宅購入のタイミングの良し悪しは金利が全てではありません。土地や建物の価格も経済状況によって変動します。誰でもライフプラン上で購入に適した時期とそうでない時期があります。購入に適した時期に金利も土地・建物価格も低いのが理想的です。将来購入予定のある人は、そうなるよう日頃から祈っておくと良いかもしれませんね。

※返済額の計算は全て元利均等払いの場合です。

松浦建二(CFP ®認定者・1級FP技能士)

不動産のプロが「失敗しないお家探し」をお手伝いいたします。

まずはお気軽にご相談ください。