【住宅ローン金利の違いによる返済額の差】

住宅を購入する人の多くは住宅ローンを利用しますが、金利のタイプが変動金利や10年固定金利等いろいろあります。なるべくお得に返済したいところですが、どのタイプが一番お得なのでしょうか?住宅ローンを借りる際に参考になるよう、タイプによる返済額の違いを計算してみました。

●金利差による返済額の違い

住宅ローンの金利が低ければ返済額も当然少なくなります。下記は3千万円を35年固定金利元利均等払いで借りた場合の、月々返済額・年間返済額計・35年間総返済額です。

同じ金額を借りても、金利が1%と2%では返済額に毎月14,693円もの差があり、返済総額では617万円もの差になります。金利6%になると、返済額が金利1%の場合の倍以上にもなります。3千万円借りて、返済総額が3556万と7184万円ではかなり大きな差です。このように金利の違いは返済額に大きな影響を与えるので、借りる際は金利が0.1%でも低い時の方が断然お得になります。

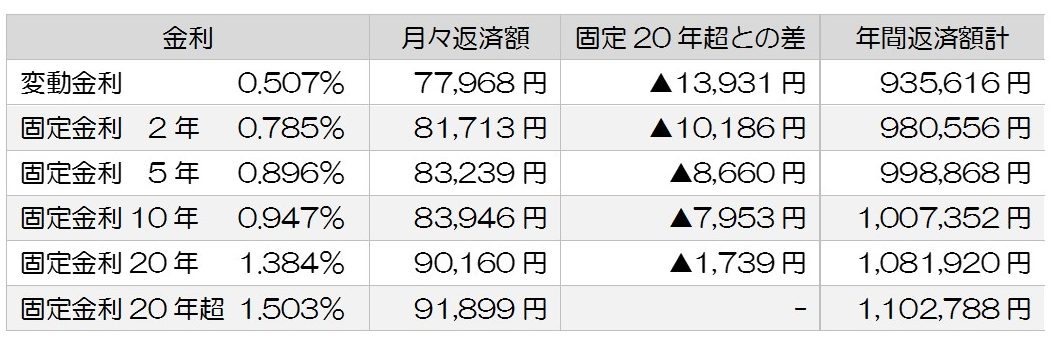

●金利タイプによる返済額の違い

次に金利タイプによる返済額の違いを見てみましょう。下記は2018年6月の住宅ローン金利です。例としてソニー銀行の住宅ローン金利を使って計算してみました。金利はホームページに載っている住宅ローン(借入期間35年・新規購入で自己資金10%以上)の金利で、3千万円借り入れした場合の返済額です。

35年間金利が固定なら返済額は変わらずライフプランも立てやすいですが、他のタイプより金利が高く、返済額は多くなります。固定金利2年を選べば月々の返済額は1万円減りますが、3年目からの金利(返済額)がわかりません。もしかしたら金利が上昇して、返済額が大幅に増えるかもしれません。表のタイプの中だと固定金利10年までは金利差があまり大きくなく、固定金利20年になる金利差が少し大きくなります。そこで、折衷案として固定金利10年を選ぶと、月々の返済額は固定金利2年より2,233円増えますが、20年超よりは7,953円減ります。月々の返済額も10年間は変わらないので、比較的ライフプランを立てやすいです。でも、11年目からの金利はわからず、ベストな選択なのかは誰もわかりません。

●10年固定は11年目以降の金利を推測してみる

全期間固定金利以外のタイプを選ぶ場合は、当初固定期間が終わった後の金利を推測してみると、選びやすくなります。先ほどのソニー銀行の住宅ローンの場合、全期間固定金利(金利1.503%)は月々返済額91,899円、35年間の返済額は38,597,580円になります。10年固定金利を全期間固定金利と比べた場合、11年目以降の金利が総返済額に大きく影響します。当初10年間の金利を0.947%とし、11年目以降の金利を2.0%・2.5%・3.0%と仮定して、総返済額を試算してみました。

当初10年間の月々返済額は83,946円ですが、11年目以降は金利2.0%だと95,015円、3.0%だと106,304円になり、全期間固定金利より月々の返済額は多くなります。その結果、11年目以降2.0%とした場合の総返済額は38,578,020円になります。この額は全期間固定金利の場合よりも僅かですが少ないです。

全期間固定金利(1.503%)を選んだ場合と、10年固定(0.947%)を選んで11年目以降2.0%になった場合とで、返済総額にほとんど差がないことから、11年目以降の金利が2.0%より低ければ、10年固定を選んだ方がお得になり、2.0%より高ければ全期間固定金利を選んだ方がお得と言えます。

将来の金利を推測することは非常に難しいですが、このような試算をいろいろしてみると、どの金利タイプを選べば良いか答えを出しやすくなります。ライフプランに合った無理のない返済をしていきましょう。

松浦建二(CFP ®認定者・1級FP技能士)

不動産のプロが「失敗しないお家探し」をお手伝いいたします。

まずはお気軽にご相談ください。