【住宅ローン利用者が知っておきたい「たら・れば」対策としての「傷病手当金」】

住宅ローンを借りた人が死亡した場合、団体信用生命保険で住宅ローンは完済されるため、遺族は住宅ローンの負担を免れることは、多くの人が知っているようです。

そこで、不安になるのが、

まず、無事に最後まで返済できるかどうか。

次に、病気になった場合に返済できるかどうか。

実は民間企業の会社員が加入する健康保険には、

病気やケガで働くことができない期間の生活費を保障する「傷病手当金」という制度があり、この制度が2022年1月以降、改正される予定です。

今回は、健康保険の傷病手当金について解説します。

傷病による休業中の給与代わり おおむね3分の2を支給

傷病手当金は、健康保険の被保険者が私的な病気やケガにより、働くことができず、勤務先から給与が支給されない場合、給与の代わりに、支給される手当です。

具体的には、連続した3日間(土日、年末年始、GW等の公休日を含む)の休業の後、4日目から最長1年6カ月にわたり支給されます。

1日当たりの支給額は、以下のとおりです。

支給開始日の属する月の直前12カ月の標準報酬月額の平均×1/30×2/3

たとえば、12カ月の標準報酬月額の平均額が36万円である場合、

1日当たりの支給額は36万円×1/30×2/3=8,000円。

1カ月(30日)間休業すると、約24万円が支給されます。

金額だけを見ると、少なく見えるかもしれませんが、

給与は所得税・住民税が課税されますが、傷病手当金は所得税・住民税はかかりませんので、手取りとしての減少幅は数値以上に小さいと感じると思います。

もちろん、傷病の治療費の負担もありますので、生活が楽になるわけではありませんが、

住宅ローンの返済を考える人にとって、

「病気やケガになっても、会社員は最長1年6カ月、ある程度の支えがある」

ことを、知って住宅ローンを組むのと、知らないで組むのでは安心感は全く異なります。

さらに言えば、住宅ローンの返済額を、傷病手当金で何とかなる範囲で考えると、

傷病中の返済に対する不安をより小さくすることができます。

健康保険組合には付加給付、

業務災害・通勤災害は労災保険で、公務員も共済で類似制度あり

主に中小企業が加入する協会けんぽの傷病手当金は上記のとおりですが、

主に大企業や業界団体が保険者となる健康保険組合では、2/3よりも多く支給するところもあります(例:8割支給)。

健康保険組合に加入する会社にお勤めの人は、

健康保険の傷病手当金がいくら支給されるのか、人事部・総務部等に聞いてみましょう。

また、業務災害、通勤災害の場合は、健康保険ではなく労働者災害補償保険の休業補償給付が支給され、民間の会社・団体ではなく公務員の場合は公務員共済の傷病手当金制度があります(いずれも、健康保険の傷病手当金と似ていますが、支給要件や支給金額等は異なります。詳細は本稿では割愛)。

いずれにしても、会社員や公務員が病気やケガで働くことができず、給与が支給されない場合であっても、ある程度の生活保障があることは、住宅ローンを利用する人の精神的支柱になるのではないでしょうか?

なお、健康保険の傷病手当金は標準報酬月額、つまり、原則、月給に基づいて計算され、ボーナスは反映されません。

ですので、住宅ローンでボーナス返済への依存度が高い場合には、

住宅ローンの返済としての傷病手当金は物足りなくなると感じることと思います。

言い換えれば、ボーナス依存度を下げた資金計画を立て、

毎月返済をベースに無理のない返済計画を立てることで、

病気やケガの期間の返済不安も小さくできます。

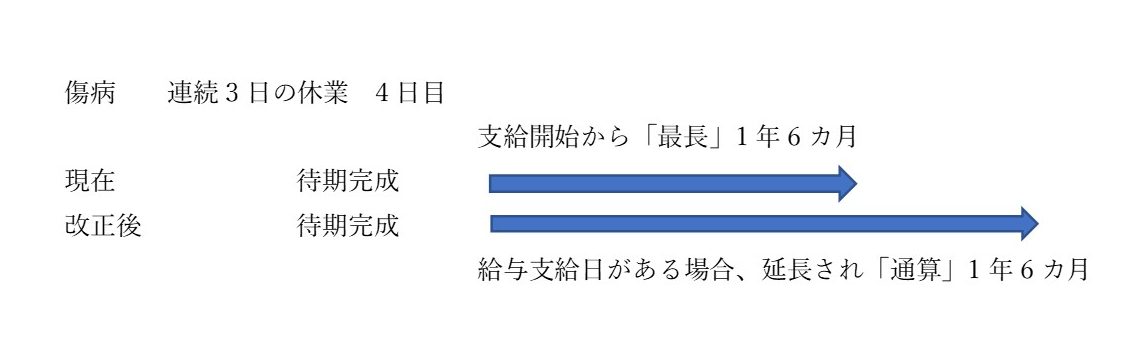

2022年1月以降、「最長1年6カ月の支給」から「通算1年6カ月の支給」へ

健康保険の傷病手当金の支給期間は従来、「支給開始日から最長1年6カ月」。

つまり、支給開始日から1年6カ月のうちに、出勤して給与を支給された日については支給されませんでしたが、2022年1月以降、「支給開始日から通算1年6カ月」に改正される予定です。

つまり、支給開始日以降、支給開始日から1年6カ月以内に出勤して給与を支給された日がある場合、1年6カ月を経過した後も欠勤があれば、通算で1年6カ月となるまで支給されます。治療のため、入退院を繰り返す場合などが想定され、住宅ローン利用者にとっては助けに小さいながらの支えとなるのではないでしょうか?

ちなみに、自営業者等が加入する市町村が実施する国民健康保険では、傷病手当金は任意給付となっており、病気やケガになっても給付は原則ありません。

これらの傷病手当金がない人、少ないと感じるため、

病気等のときに住宅ローンの返済に不安を感じる人は、

ガン特約付き、三大疾病特約付き、七(八)大疾病特約付きなどの団体信用生命保険を利用するのも1つの方法です。

住宅購入は「カラダの健康も財産」

今回は、健康保険の給付について解説させていただきましたが、

住宅ローンの返済も「体が資本」であることを改めて気づかされます。

住宅ローンの期間は長期にわたりますので、「病気やケガ」「地震」「大雨」「不景気」など、色々なアクシデントが起こると考えて、「たら・れば」を考えて備えておくことが大切であり、そのために、傷病手当金を正しく理解し、

不足する「たら・れば」の備えとして、疾病特約付きの団体信用生命保険、火災保険、自動車保険等の保険で補うことを考えましょう。

住宅ローンの返済において、住宅ローンの資金計画や「たら・れば」対策をしっかり講じるお手伝いをさせていただきますので、私たちFPにお気軽にご相談ください。

益山 真一

1971年生まれ。早稲田大学政治経済学部経済学科卒業。

1級FP技能士、CFP認定者

マンション管理士、宅地建物取引士、消費生活アドバイザー

ダイエット検定1級、食生活アドバイザー2級、健康管理能力検定2級

2003年から2017年まで15年にわたり、國學院大學経済学部非常勤講師

人生を楽しむお金を生み出すことを目的とした執筆、講演活動を展開。

主なテーマは「資産形成・老後資金準備と家計管理」

FPの資格取得・継続教育、宅建の資格取得研修、高校・大学の講義のほか、

投資家向けセミナー、内閣官房内閣人事局主催のキャリアデザイン研修講師、

ファイナンシャルアカデミーのお金の教養講座・経済入門スクール等、

セミナー・研修・講義は2021年3月時点で3083回。

活動理念は「心、カラダ、キャリア、時間、お金」の5つの健康のバランスを考えた最適提案。

不動産のプロが「失敗しないお家探し」をお手伝いいたします。

まずはお気軽にご相談ください。