マンションの買替費用を減らせる特例を解説!

購入したマンションを売却して新たにマンションを購入することを「買替え」といいます。また、不動産の売却は「譲渡」と呼ばれ、譲渡所得が発生した場合には所得税や復興特別所得税などの対象となります。住宅の売買では大きなお金が動くことになり、譲渡所得にかかわる税金の額も決して小さくはありません。

特定のマイホーム(居住用財産)を買い替える際に、税金を抑えることができる特例がいくつかあります。今回は、「特定の居住用財産の買替え特例(旧居・新居ともにマンションのケース)」について詳しく解説していきます。

マンションの買替えで適用できる特例とは?

これまで住んでいたマンションを売却し、新たにほかのマンションを購入して住み替える場合、新居の購入費用や不動産取得税などに充てる資金が必要ですので、まずは今まで住んでいたマンションの売却を考えなくてはなりません。今までのマンションを高く売ることができれば新居の購入の幅も広がりますが、売却益が大きくなると譲渡所得税も上がることになります。

このような買替えによって納税額が高くなり過ぎてしまうと、資金繰りに困ってしまうようになるでしょう。その対策として、「特定の居住用財産の買替え特例」という制度が作られました。なお、マイホームは法律用語で「居住用財産」といいます。

居住用財産の売却(譲渡)である一定の条件を満たし、今までのマンションを「取得費(購入費)+譲渡費用(売却時の仲介手数料等)」よりも高く売却できた場合には、その時点では譲渡所得税が課税されないのです。

マンションの買替え特例を利用するメリット

ここからは、マンションの買替え特例制度を利用した場合に得られる代表的な2つのメリットについて解説します。

譲渡所得への課税を繰延べできる

マイホームを購入時の費用(取得費+譲渡費用)よりも高く売却できた場合には、譲渡所得(譲渡益/売却益)が発生し、譲渡所得税を納める必要が出てきます。このとき、旧居をただ売りに出すだけでなく新居への買替えも行う場合、今までのマンション(譲渡資産)の譲渡益にかかる譲渡所得税の納税時期を次年度以降に持ち越すことが可能となります。これが「課税の繰延べ」と呼ばれるもので、資金繰りの面で大きなメリットとなるのです。

買替えにかかる費用の負担を減らせる

特例により、今まで住んでいたマンションの購入費用(取得費+譲渡費用)が新居マンションの購入費として、将来新居マンションを売却する際に受け継がれます。そのため、結果的に買替え時の全体的な出費を抑えることにつながります。今までのマンションを売却したとはいえ、新居の購入には多くの資金が必要となるため、譲渡所得税の納付が先延ばしになれば資金面での負担を大きく減らすことができるでしょう。

マンションの買替え特例の注意点

大きなメリットがある買替え特例ですが、利用する際には以下の2点に注意してください。

再び買い替えるときには納付する必要がある

先述したとおり、今まで住んでいたマンションの譲渡所得税の納付は将来に繰延べできるというだけで、非課税になるわけではありません。そのため、「将来その新居をまた売却するときに、繰延べされた譲渡所得税も一緒に納税する」という形だと考えておきましょう。その際には、新居を売却する際に出た譲渡益と特例の適用を受けた今まで住んでいたマンションの譲渡益(課税繰延べ益)の両方を用いて譲渡所得額を算出し、納付することになります。

さまざまな条件を満たす必要がある

「買替え特例」は、マイホームの買替えで資金繰りに困窮する人の増加を防ぐために設定された制度です。そのため、誰でも利用できるというわけではなく、一定の条件を満たす必要があります。ここからは、それらの条件を1つずつ解説していきます。

買替え特例を適用するための条件

居住用マンションの買替えの特例として認められるためには、「今までのマンション(旧居)にかかる条件」と「新しく購入する家(新居マンション)にかかる条件」のすべてを満たす必要があります。

今までのマンションにかかる条件

今までのマンションにかかる条件は、主に以下の6つです。

売却すること

今まで住んでいたマンションを退去後、3年経過する年の12月31日までに売却する必要があります。また、旧住居がマンションではなく戸建てで、その建物を取り壊した場合は以下の条件も付加されますので注意しましょう。

①建物を取り壊した年の1月1日において、敷地と建物の所有期間が10年を超えている。

②敷地の譲渡契約の終結は、建物の取壊し日から1年以内に行い、かつ、住まなくなった日より3年経過する年の12月31日までに売却している。

③建物の取壊し日~譲渡契約の終結日の間に、敷地を貸駐車場といったほかの用途に使っていない。

1億円以下の売却価格であること

今までのマンションの売却価格が1億円以下である必要があります。国税庁のホームページでは「敷地等の分割売却」についての記述もあります。しかし自宅物件がマンションの場合、分割しての売却は難しいため、こちらの記述についてはそれほど気にしなくても良いといえるでしょう。

10年以上の居住期間、10年を超えた所有期間であること

今までのマンションに住んでいた期間が10年以上であり、さらに売却した年の1月1日時点でマンションの所有期間が10年を超えていなければなりません。居住期間と所有期間の両方が10年以上である必要があります。

直近2年間で3000万円控除などの適用を受けていないこと

今住んでいるマンションを売却した年を含め、その前年、前々年において上記の「居住用財産の3,000万円特別控除の特例」の適用となっていない場合のみ、買替え特例を利用することが可能となります。「居住用財産の3,000万円特別控除の特例」とは、個人がマイホーム(別荘は除く)を売却する際に、譲渡所得から3,000万円を控除することができるという制度です。

こちらもある一定の条件のもとで適用される制度であり、譲渡所得税の対象となる課税額が下がるため、節税効果があります。マイホームの売却では基本的に多くの人が利用する制度です。「買替え特例」と併用できない制度には、ほかにも「マイホームの売却による軽減税率の特例」や「マイホームの譲渡損失(売却損)による損益通算及び繰越控除の特例」、「住宅借入金等特別控除(いわゆる住宅ローン控除)」などがあるため注意しましょう。

売却の翌年に確定申告すること

買替えの特例の適用を受けるためには、譲渡所得の内訳書やマイホームが国内にあることの証明書といった所定の書類を添付し、今まで住んでいたマンションを売却した翌年2月~3月に確定申告をする必要があります。添付書類についての詳細は、国税庁のホームページをご覧ください。

「特別の関係」の人に売却していないこと

今まで住んでいたマンションを以下のような「特別な関係」の人に売却した場合、買替え特例の適用外となってしまいます。

・親子、夫婦

・生計を一にする親族

・今まで住んでいたマンションを売却した後、そのマンションで同居する親族

・内縁関係にある人

新しく購入する家にかかる条件

新居マンションにかかる条件は以下の3つです。

床面積が50平米以上であること

新居マンションの床面積は50平米以上であることが、特例適用の条件です。また、戸建ての場合には、土地面積が500平米以下という条件も付加されます。

マンションを売却した前年~翌年の3年間に買い替えること

今までのマンションを売却した年の前年から翌年までの3年間のうちに、新居のマンションを購入する必要があります。さらに、新居への入居時期についても、以下のような制限が設けられていますのでご注意ください。

①今までのマンションを売却した年、またはその前年に新居を購入した場合

→売却した年の翌年12月末まで。

②今までのマンションを売却した翌年に新居を購入した場合

→新居を購入した年の翌年12月末まで。

耐火建築物の中古マンションの場合、築25年以内であること

こちらは新居が耐火建築物の中古マンションである場合にのみ付加される条件です。この場合、新居を取得した時点で築年数が25年以内、もしくは取得期限までに一定の耐震基準を満たしていることが条件となっています。

買替え特例をシミュレーションしてみよう

買替え特例が適用されると、「今まで住んでいたマンションを購入したときの取得費(購入価格)+譲渡費用」が、新居の取得費として引き継がれます。ここで、買替え特例で譲渡所得額がどのように計算されるのか、実際にシミュレーションしてみましょう。

今まで住んでいたマンション(以下、旧居)を以下の条件と仮定し、新居マンション(新居)の購入価格を2パターンに分けて、それぞれの条件に合った計算方法を用いて最終的に課税対象となる譲渡所得額を算出してみます。

・旧マンションの購入価格:3,000万円(減価償却相当控除後)

・ 〃 売却価格:5,000万円

・ 〃 譲渡費用:100万円

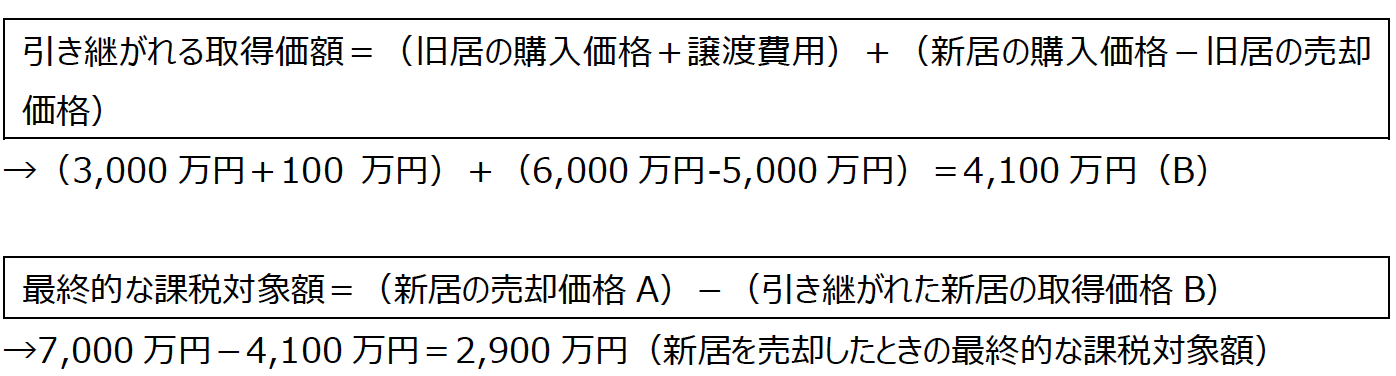

今のマンションの売却価格より高いマンションに買い替える場合

新居マンションの購入価格が6,000万円、将来7,000万円(A)で売却した場合、買替え特例の適用により、最終的に課税対象となる譲渡所得額は以下のように計算されます。

→7,000万円-4,100万円=2,900万円(新居を売却したときの最終的な課税対象額)

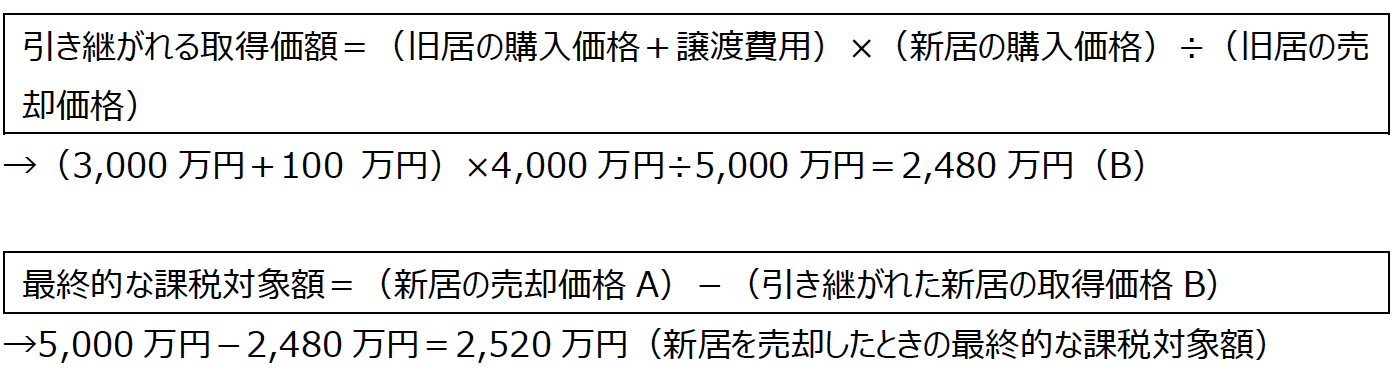

今のマンションの売却価格より安いマンションに買い替える場合

新居マンションの購入価格が4,000万円、将来5,000万円(A)で売却した場合、買替え特例の適用により、最終的に課税対象となる譲渡所得額は以下のように計算されます。

買い替える新居の購入額が、今のマンションの売却価格よりも高いか安いかによって、上記のように新居に引き継がれる取得価格の計算方法は変わることを覚えておきましょう。

まとめ

居住用のマンションを買い替えて住み替えを行う場合、今回紹介した条件を満たすことで買替え特例が適用されます。今まで住んでいたマンションの売却益にかかる譲渡所得税が翌年以降に繰延べされたり、マンションの買替え費用を全体的に抑えることができたりするなど、さまざまなメリットがあります。

人生の大きな買い物であるマンションの購入費用を抑えることで、今後のライフプランも立てやすくなるでしょう。買替え特例を利用するときは適用条件をしっかりと把握し、抜けや漏れがないように準備しておきましょう。

不動産のプロが「失敗しないお家探し」をお手伝いいたします。

まずはお気軽にご相談ください。