新築住宅に火災保険は必要?選び方や確認ポイントも解説します

戸建てやマンションなどを購入する際、万が一の事態に備えて火災保険に加入することになります。しかし、火災保険の契約内容を詳しく把握せず、不動産会社のアドバイス通りの火災保険に加入してしまう人も少なくありません。

そこで今回は、新築住宅を購入した後に加入する火災保険について解説します。火災保険の必要性や加入のタイミングなど、選ぶ際の注意点も紹介していきますので、お悩みの方はぜひ参考にしてください。

新築住宅に火災保険は必要?

新築住宅を購入したときは、火災保険への加入は必須だと頭に入れておきましょう。新築の家を購入する際、住宅ローンを利用する人がほとんどです。住宅ローンでは、融資元の金融機関が貸し倒れリスクを減らすため、主に以下の2つの条件が求められることが多いです。

①ローン契約者の土地や建物を担保として提供

②団体信用生命保険への加入

契約者が死亡・高度障害状態・失業などに見舞われローン返済が不能となった場合、担保の土地や建物を売却したり、団体信用生命保険からの保険金を受け取ったりすることで、ローン残債を完済することができます。団信への加入についてはそのまま続行で特に問題はありませんが、担保提供については建物が火災(もらい火も含む)で焼失してしまった場合、ローン残債の完済が難しくなってしまいます。

火災保険とは、火災・爆発事故・自然災害といった直接災害や、これらによる片付けなどの臨時費用が必要となる間接損害を補償対象とする保険です。のちほど詳しく説明していきますが、火災保険にもいくつか種類があり、水災まで補償されるものもあります。

特に35年などローン返済が長期間にわたる場合は、万が一の場合に備えて火災保険への加入は必須だといえます。また中古住宅の購入時にも、火災保険に加入する必要があることを頭に入れておきましょう。

新築住宅における火災保険加入のタイミング

1日でも早く火災保険に加入しておきたいと思うところですが、実際には住宅購入のどの段階で火災保険への加入手続きを行うのがベストなのでしょうか。ここで大切なのは、物件の引渡日から補償の効力が発生するように契約を進めることです。最終的には、引渡日までに火災保険に加入すれば良いのですが、補償の効力を引渡しの当日から発生させるためには「引渡日の2週間ほど前から火災保険への加入を準備する」のがベストでしょう。

中古マンションや新築の建売住宅を購入する場合は、売買契約から引渡しまでの期間は比較的短いケースが多く、さまざまな手続きで忙しくなります。一方、新築の分譲マンションや注文住宅など完成までに時間を要する物件の場合、売買契約から引渡日まではやや時間が空くことが多いです。火災保険への加入は、状況に合わせて準備を進めていくようにしましょう。

新築住宅における火災保険のベストな選び方

火災保険では、補償の対象が建物と家財の2つに分かれ、それぞれ別々に契約します。賃貸ではない場合は、建物と家財の両方で契約するのが良いでしょう。

また、火災保険はその名称から「火災による被害を補償する」と考えがちです。しかし、住んでいる地域によっては地震などの自然災害が多い場合もありますので、火災保険では火事による損害だけにとらわれず、それぞれの住宅環境に合わせた補償内容にすることが大切です。ここからは、住宅購入時に加入する火災保険のベストな選び方について、3つのパターンを紹介していきます。

補償対象や範囲から選ぶ

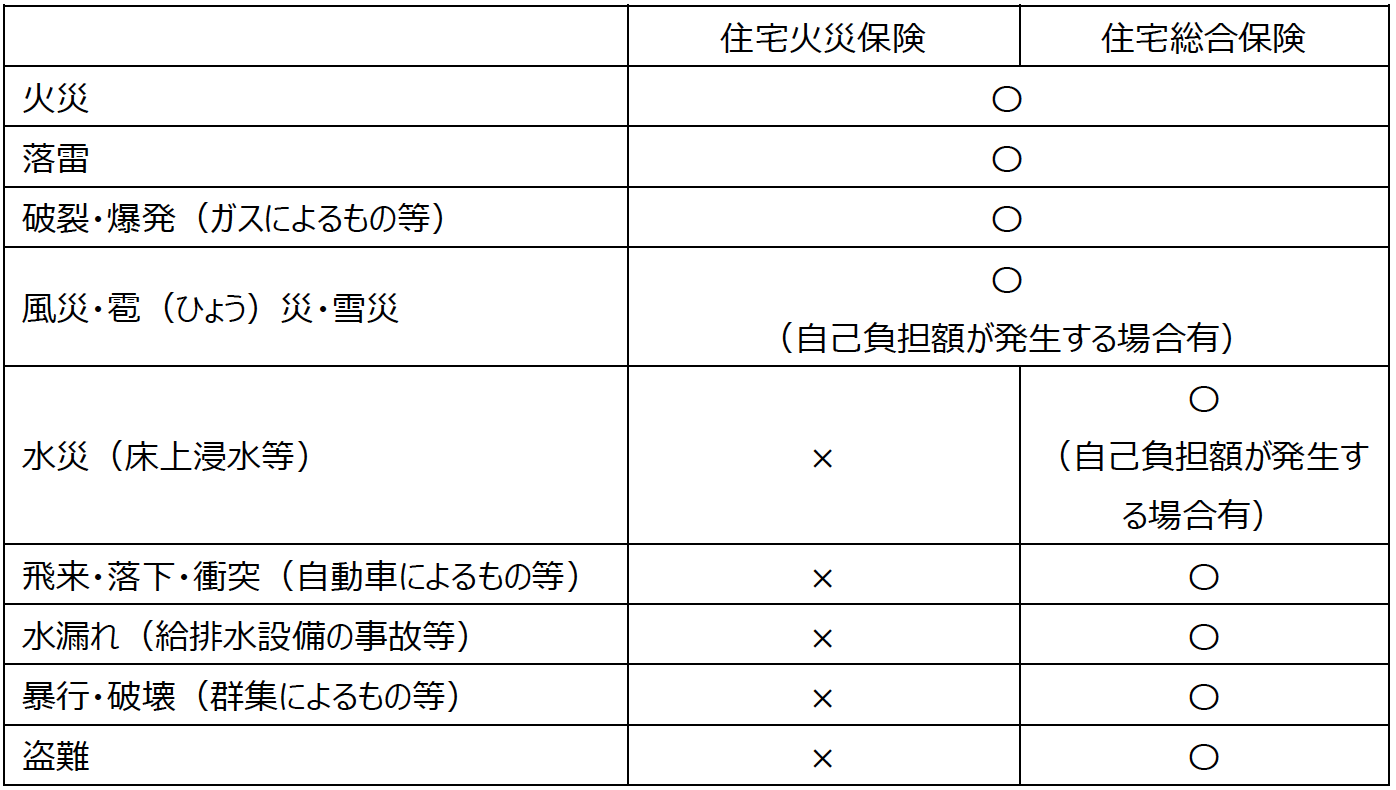

火災保険は基本的な「住宅火災保険」と、住宅に関して予想されるさまざまなリスクが全体的に補償される「住宅総合保険」の2つに分けられます。それぞれの特徴は以下のようになります。

【火災保険における補償範囲の違い】

参照:火災保険「補償内容」|一般社団法人日本損害保険協会

https://www.sonpo.or.jp/insurance/kasai/index.html

火災保険を選ぶときは、ハザードマップ上でマイホームの建つ土地がどのようなリスクを持っているのかをチェックし、「自分ではこんな補償をつけておきたい」というリストを作るなどして、必要な補償範囲や対象から選ぶようにすると良いでしょう。

保険金額から選ぶ

火災保険では、建物と家財それぞれに対して保険金額を設定します。契約時に設定する保険金額は、建物や家財の「時価」をもとにする方法と、損害を受けたものを新たに購入する場合の「再調達価額」をもとにする方法があります。

実際に損害が発生した場合、この保険金額が上限となるため、保険金額を高めに設定しておく方も少なくありません。補償範囲や内容に加え、さらに必要な保険金額のことを考慮しながら火災保険を選ぶようにしましょう。

保険期間や払込方法から選ぶ

火災保険の契約期間は1年が基本ですが、最長で10年契約まで選ぶことができます。また、1年契約の場合は自動更新が多いです。契約保険期間が長いほど、保険料も割安になります。

火災保険料の払込方法には、月払い・年払い・長期一括払いなどがあります。年払いや長期一括払いなどの長期契約では、月払いに比べて保険料が割安となることが多いです。毎月のローン返済額や生活費にプラスして、負担のない保険料となるように考えながら決めていきましょう。

新築住宅の火災保険を選ぶ際に確認すべきこと

新築住宅を購入すると、不動産所得税や銀行・税理士への手数料などが発生します。さらに維持費として、固定資産税をはじめとするさまざまな費用を支払うことになります。毎月の支出を抑えるためにも、できるだけ無駄を省きつつ適正な金額を支払っていくことが重要なので、火災保険を選ぶ際には以下の3つのポイントを押さえるようにしてください。

複数の保険会社で見積もりを取る

火災保険は保険会社によって支払う保険料が異なるため、1社だけではなく複数社で同じ補償内容の見積もりを取るようにしましょう。補償内容と保険料を比較し、自分の希望する内容や保険料と見合う火災保険を契約することで、不安なく新生活を始めることができるようになります。

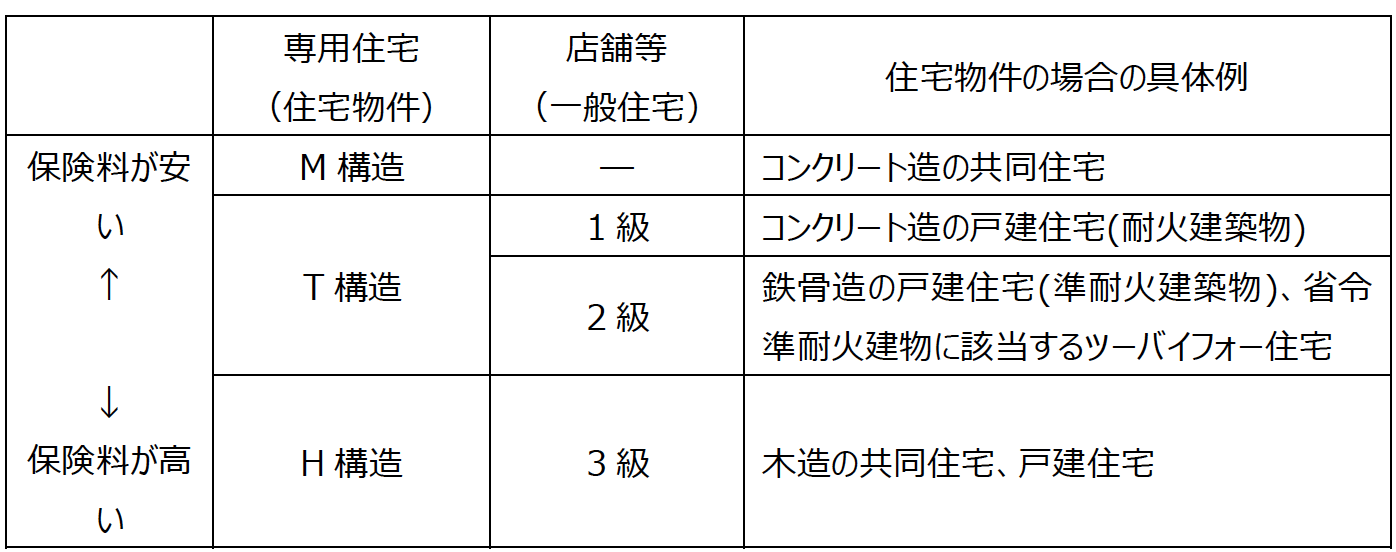

構造級別で保険料が変わる

火災保険における「構造級別」とは、建物の材料や工法の違いにより異なる「燃えやすいリスク」の区分のことです。火災保険では建物の構造級別により保険料が異なります。たとえば住宅物件の場合、以下のようにM構造・T構造・H構造の3つに区別されます。

参照:すまいの保険/火災保険|一般社団法人日本損害保険協会

https://soudanguide.sonpo.or.jp/home/q058.html

木造住宅でも耐火建築物や準耐火建築物に該当する場合はT構造と判定されることになります。一般的な木造住宅よりも燃えにくいため、保険料が少し安くなるのです。適切な契約をするためにも、マイホームの構造級別をきちんと把握し、保険料が異なることを頭に入れておきましょう。

地震が原因の火災や損害は補償の対象外である

火災保険では、損害の原因が「地震・噴火・津波」の場合には補償されません。なぜなら、これらの自然現象による建物の火災や損壊などは、発生の予測が非常に難しいからです。地震に備えたい場合には、火災保険に特約として地震保険を付加する必要はあります。

世界でも有数の地震大国である日本は、近年でも東日本大震災など大規模な地震が発生し、津波による住宅被害も大きなものがありました。地震の発生リスクが高い地域に家を購入した場合には、ぜひ火災保険に地震保険特約を付加しておきましょう。ただし、単独契約は不可であることが多いので、担当の方に確認しておくことをおすすめします。

まとめ

火災保険を選ぶときは1社に絞るのではなく、複数の会社に見積もりを取って比較検討することが重要になります。また、火災保険の適用時期を確認し、引渡日から補償が適用されるようにあらかじめ準備しておくことで、余計なトラブルを防ぐことができるようになります。新築の戸建てやマンションを購入したときは、自然災害や火災が発生する可能性を考慮し、費用や条件などを比べながら火災保険を選ぶようにしましょう。

不動産のプロが「失敗しないお家探し」をお手伝いいたします。

まずはお気軽にご相談ください。