【老後の生活は公的年金に頼っても大丈夫?(夫婦世帯)】

金融庁が発表した『高齢社会における資産形成・管理』が多くのニュースで取り上げられ、安倍総理や麻生金融担当大臣までもがコメントする事態になりました。何故それほどまでに話題になったかと言えば、一番の要因は「老後2000万円不足する」と書いてあるからではないでしょうか?そこで、老後の生活費は足りるのか足りないのか?いくら使うのか?老後の家計収支を確認してみました。

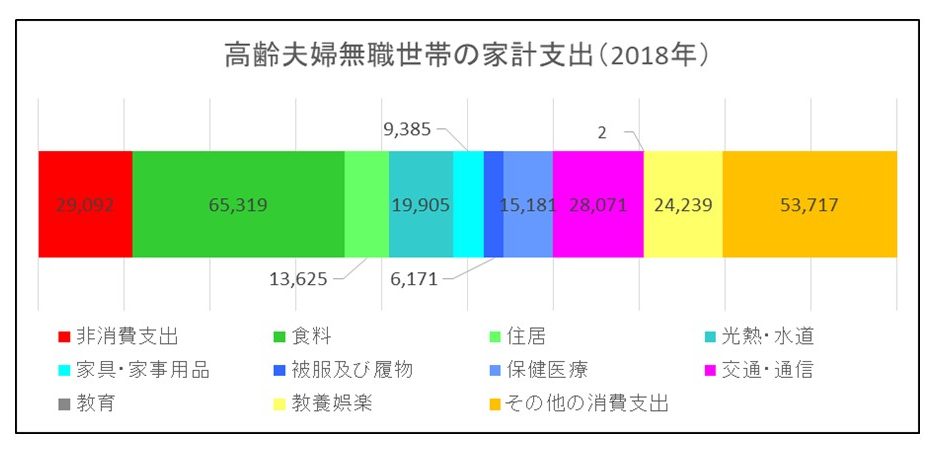

●高齢夫婦世帯の支出額は月々26.5万円

『高齢社会における資産形成・管理』では、老後の生活費が2000万円不足する根拠として、公的年金で生活すると月々5万円不足し、老後の期間を20~30年程度と考えて1300万円~2000万円の不足としています。その上限額の2000万円が強調されてニュース等で取り上げられています。多様化した時代に一つの例だけで語るのは無理な話であり、専門家は冷静なコメントが多いですが、一部のタレントや街頭でインタビューを受けた人の怒りの声が特に拡散してしまったような状況にあります。

報告書の内容を少し整理した方が良いと考え、月々の不足額5万円の部分を掘り下げて考えてみました。下記のグラフは総務省「家計調査年報(家計収支編)2018年」から高齢夫婦(夫65歳以上・妻60歳以上の夫婦のみ)無職世帯の家計の支出内訳を表したものです。2019年6月に公開されたもので、金融庁の(平成30年)『高齢社会における資産形成・管理』で使われているグラフの最新版です。

資料:総務省「家計調査年報(家計収支編)2018年」をもとに筆者が作成

高齢夫婦無職世帯の月々の支出額は264,707円で、非消費支出29,092円(直接税や社会保険料等)を除く235,615円が消費支出となっています。その他の消費支出には諸雑費(20,539円)や交際費(25,596円)が含まれています。

食費(65,319円)や光熱・水道(19,905円)は必ず必要な費用であり、大幅に節約することは難しいですが、交通・通信(28,071円)や教養娯楽(24,239円)、その他の消費支出(53,717円)等は節約して減らすことは十分可能です。住居費(13,625円)は、持家で修繕費や管理費がかからなければさらに抑えられますが、家賃を払う場合はこの額では足りないでしょう。

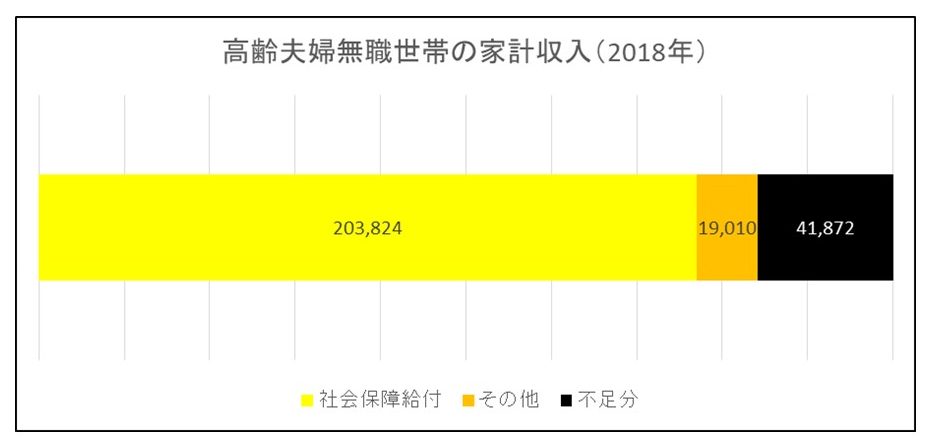

●高齢夫婦世帯の収入では月々41,872円不足する

次に同じ統計から高齢夫婦無職世帯の収入について、内訳をグラフにしてみました。

資料:総務省「家計調査年報(家計収支編)2018年」をもとに筆者が作成

高齢夫婦無職世帯では、実収入222,834円のうち社会保障給付が203,824円となっており、収入の91.5%を社会保障給付(公的老齢年金等)に頼っています。実収入のうち非消費支出に29,092円使われるため、可処分所得は193,743円になります。

グラフの黒色の部分は支出に対する収入の不足分で、金融庁の報告書で大騒ぎとなった2000万円不足の根拠となる額です。今回の統計では月々41,872円不足となっているので、老後を30年とすると約1500万円(41,872円×12ヶ月×30年)足りないことになります。

●ライフプランは信頼できる専門家に相談すると良い

老後の生活を公的年金からの収入だけで生活していけるのは、所得の多い一部の厚生年金加入者に限られ、その他の人は収支のバランスを保つために何らかの改善が必要です。例えば、老後の住居費負担を減らすために、家賃のかからない生活を実現させることも手段の一つです。持家で住宅ローンの返済を現役のうちに終えておいたり、老後に大規模な修繕をしないで済むようにしておいたりするのも良いでしょう。

将来受け取れる年金やその他の収入は人によって異なり、生活コスト(家計支出)も人や場所によって異なります。その為、老後の生活費が足りるのかどうかは、個別に具体的な試算するのが一番参考になります。信頼できる専門家(ファイナンシャルプランナー等)に一度相談してみては如何でしょうか。

松浦建二(CFP ®認定者・1級FP技能士)

青山学院大学非常勤講師/FPとして個人向けや中小法人向けコンサルティング業務やFPに関する講演・執筆を主に、金融商品の販売代理業務等を行っています。各メディアにて取材協力も行っています。

不動産のプロが「失敗しないお家探し」をお手伝いいたします。

まずはお気軽にご相談ください。