【老後の生活は公的年金に頼っても大丈夫?(単身世帯)】

金融庁が発表した『高齢社会における資産形成・管理』が多くのニュースで取り上げられました。国(金融庁)が「老後2000万円不足する」と言ったことの衝撃が大きかったのかもしれませんが、文句を言っているだけでは何も変わりません。老後の生活費は足りるのか足りないのか?いくら使うのか?安心できる老後のために、まずは老後の家計収支を確認してみました。今回は単身世帯について取り上げ、前回の夫婦世帯に続く第2弾です。

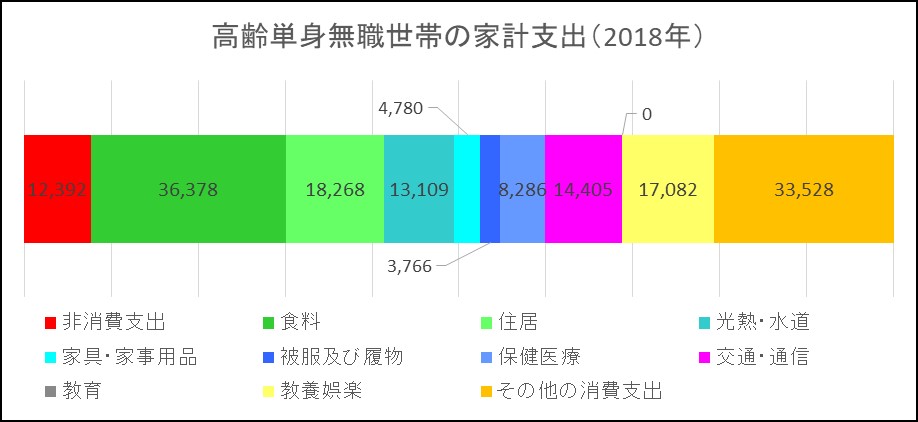

●高齢単身無職世帯の支出額は月々16.2万円

『高齢社会における資産形成・管理』では、公的年金で生活すると月々5万円不足し、老後の20~30年で1300万円~2000万円不足するとしています。しかし、生活費は世帯構成や生活場所によって大きく異なります。

総務省「家計調査年報(家計収支編)2018年」から、高齢単身無職世帯の家計の支出内訳をグラフにしてみました。2019年6月に公開された最新版です。

資料:総務省「家計調査年報(家計収支編)2018年」をもとに筆者が作成

高齢単身無職世帯の月々の支出額は161,995円で、非消費支出12,392円(直接税や社会保険料等)を除く149,603円が消費支出となっています。その他の消費支出には諸雑費(14,488円)や交際費(18,281円)が含まれています。

食費(36,378円)や光熱・水道(13,109円)は固定的支出で必ず必要な費用であり、大幅に節約することは難しいですが、交通・通信(14,405円)や教養娯楽(17,082円)、その他の消費支出(33,528円)等は節約により大きく減らすことも十分可能です。単身世帯の住居(18,268円)が夫婦世帯(13,625円)を上回っており、家賃を払っている人の割合が夫婦世帯よりもかなり高いと考えられます。

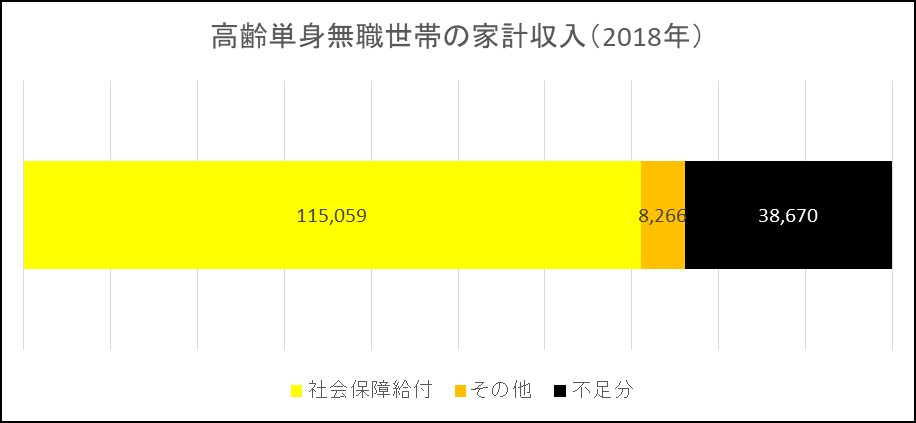

●高齢単身世帯の収入では月38,670円不足する

次に同じ統計から高齢単身無職世帯の収入について、内訳をグラフにしてみました。

資料:総務省「家計調査年報(家計収支編)2018年」をもとに筆者が作成

高齢単身世帯では、実収入123,325円のうち社会保障給付115,059円となっており、収入のほとんど(93.3%)を社会保障給付(公的老齢年金等)に頼っています。実収入のうち非消費支出に12,392円使われるため、可処分所得は110,933円になります。

グラフの黒色の部分は支出に対して収入では不足する分です。単身世帯では月々38,670円不足するので、老後を30年とすると約1400万円(38,670円×12ヶ月×30年)足りないことになります。夫婦世帯の不足額は約1500万円(月々41,872円)なので、世帯人数が2人から1人へ半分になっても、不足額にあまり大きな差はありません。

●公的年金と自助努力で老後の不安を解消

家計調査の平均値でみれば、単身者は足りない約1400万円を自助努力で確保しておく必要があり、金融庁の報告書では、自助の手段として就労継続や資産運用等を挙げています。家計収支を改善するには「収入を増やす」「支出を減らす」「資産運用する」方法があります。単身者が収入を増やすには、就労継続は効果が大きいです。支出を減らすのであればグラフの各項目について対策を講じると良いです。資産運用については資産を増やさないと意味がありませんが、株や投資信託、個人年金保険、不動産等、投資対象はいろいろあります。

ライフプランは多様化しており、単身世帯の人が夫婦世帯の数値を見てもあまり参考にはなりません。老後の生活費が足りるのかどうかを確認するには、個別に具体的な試算するのが一番参考になります。一人でプランニングするのが大変な人は、信頼できる専門家(ファイナンシャルプランナー等)を探し、相談しながら老後に向けて準備していくと良いです。

まだ30歳~40歳代の人であれば、悲観的になる必要はありません。まずは現状を確認することから始めてみましょう。

松浦建二(CFP ®認定者・1級FP技能士)

青山学院大学非常勤講師/FPとして個人向けや中小法人向けコンサルティング業務やFPに関する講演・執筆を主に、金融商品の販売代理業務等を行っています。各メディアにて取材協力も行っています。

不動産のプロが「失敗しないお家探し」をお手伝いいたします。

まずはお気軽にご相談ください。