【住宅ローン控除の控除額が厳格化する!?】

2020年12月に住宅ローン控除の控除額の考え方を変更するニュースがありました。控除率を住宅ローン金利に合わせようとするだけですが、一部の住宅購入者にとっては大幅な負担増になるかもしれません。どのような影響が出そうなのか確認してみました。

- 現在の住宅ローン控除の控除率

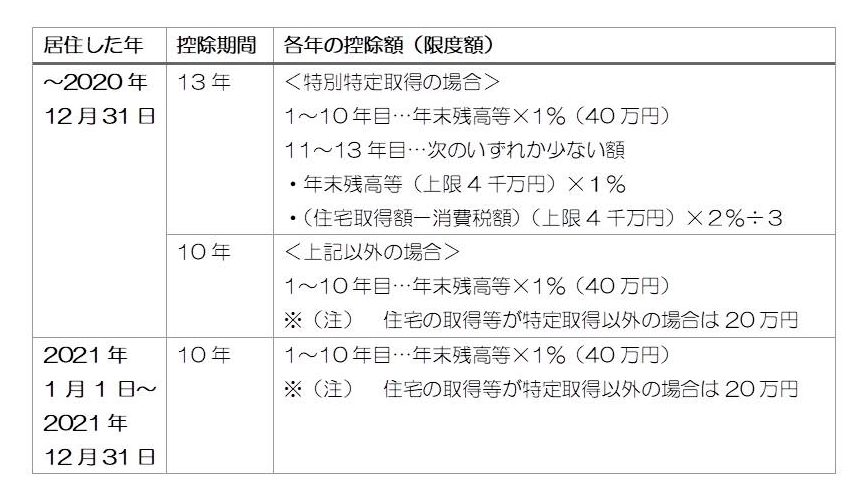

住宅ローン控除(住宅借入金等特別控除)は、個人が住宅ローンを利用してマイホームを購入したり新築したりした場合に、住宅ローンの年末残高を基に計算した額を税額控除できる制度です。控除できる額は居住した年によって下記のようになっています。

資料:国税庁

細かな要件はいろいろありますが、2021年の内容を簡単に言えば、居住開始から10年間、住宅ローンの年末残高の1%を税額控除できるので、最大で400万円(40万円×10年)分の税負担を軽減させることができます。認定住宅等は控除額が異なり、10年間で400万円以上の税額控除できる可能性もあります。

●近い将来、住宅ローン控除額が減額される見込み

住宅ローン控除の額が改正され、年末残高の1%またはその年に払った利息総額の少ない方になるようです(2020年12月13日執筆時点)。

2020年12月2日NHKニュースより一部抜粋

『来年度の税制改正で焦点の1つとなっている住宅ローン減税をめぐり、政府・自民党は今の制度を見直し、控除する額を、年末時点のローン残高の1%か、その年に支払った利息の総額の少ないほうとする方向で調整を進めています。』

『ただ、見直しの時期については、金融機関との調整が必要なため、来年度か再来年度のいずれかで調整するとしています。』

この変更で控除額にどのような変化がおきるか試算してみました。下記は、借入額5000万円、返済期間35年、元利均等払いの場合の返済表です。一つ目の表が借入金利を固定1.0%とし、二つ目の表を0.5%としています。

借入金利が固定1.0%の場合、8年目までは年末残高が4000万円を超えているので、毎年の控除額は40万円、9~10年目は少し減額されて10年間で396万円の税額控除ができる見込みです(残高の1%の欄を参照)。新しい制度(年末残高の1%かその年に払った利息分の少ない方)になると、この前提条件の場合では年末残高の1%の方が少ないので控除額に変化はありません(新制度の欄を参照)。

しかし、借入金利が0.5%になるとかなり事情が異なります。借入金利が固定0.5%の場合、7年目までは年末残高が4000万円を超えているので、毎年の控除額は40万円、8~10年目は少し減額されて10年間で394万円の税額控除ができる見込みです(残高の1%の欄を参照)。新しい制度(年末残高の1%かその年に払った利息分の少ない方)になると、この前提条件の場合では利息が大幅に減ったことで、常に利息分の方で計算することになり、10年間で217万円しか税額控除できなくなります。新しい制度ができることで177万円も減ってしまう見込みです。

これだけ控除額が減る見込みになるなら、無策でいるわけにはいかないでしょう。住宅ローンの金利選択をする時は、目先の金利の低さを最優先するのではなく、違うポイントを重視して選ぶようになるはずです。

※住宅ローン控除の詳細や今後発表される新制度については、国税庁のホームページ等で確認して下さい。一生に一度の素敵なマイホームを手に入れるためには、専門家を活用するのも一つの手です。最適な住宅ローンや住まい選びのことはお気軽にご相談下さい。

松浦建二(CFP ®認定者・1級FP技能士)

青山学院大学非常勤講師/FPとして個人向けや中小法人向けコンサルティング業務やFPに関する講演・執筆を主に、金融商品の販売代理業務等を行っています。各メディアにて取材協力も行っています。

不動産のプロが「失敗しないお家探し」をお手伝いいたします。

まずはお気軽にご相談ください。