【住宅購入の時期で大きく変わるライフプラン】

同じ価格のマイホームを購入しても、何歳の時に購入するかで、ライフプランは大きく変わります。住宅の購入は早い方が良いのでしょうか?それとも遅い方が良いのでしょうか?住宅購入と共にライフプランに与える影響が大きい出産も合わせて、時期による違いをイメージしてみました。

・住宅購入や出産の時期が早いと支出を分散できる

生き方の多様化により何が普通とか一般的とかは言えなくなってきていますが、将来、住宅購入と出産をする予定なら、「教育」「住宅」「老後」の大きな支出があるので、上手く家計管理をしていかなければなりません。そこで、これらの時期が早い場合と遅い場合、その中間の3パターンでグラフ化してみたので、それぞれの内容や違いを確認してみましょう。

≪前提条件≫

夫婦は同い年、子どもは2歳違いで2人、出産~第二子就学までは専業主婦、24歳までは準備なし

・結婚関連費支出…100万円(1回のみ)

・住宅費支出…購入価格4000万円、諸費用500万円、住宅ローンは65歳までに完済

・教育費支出…第一子・第二子ともに就学前は年24万円、小学生は年36万円、中学生は年48万円、高校生は私立で年100万円、大学生は年100万円で、不足分は奨学金等で対応

・老後貯蓄…65歳までに3000万円貯める(運用益なし)

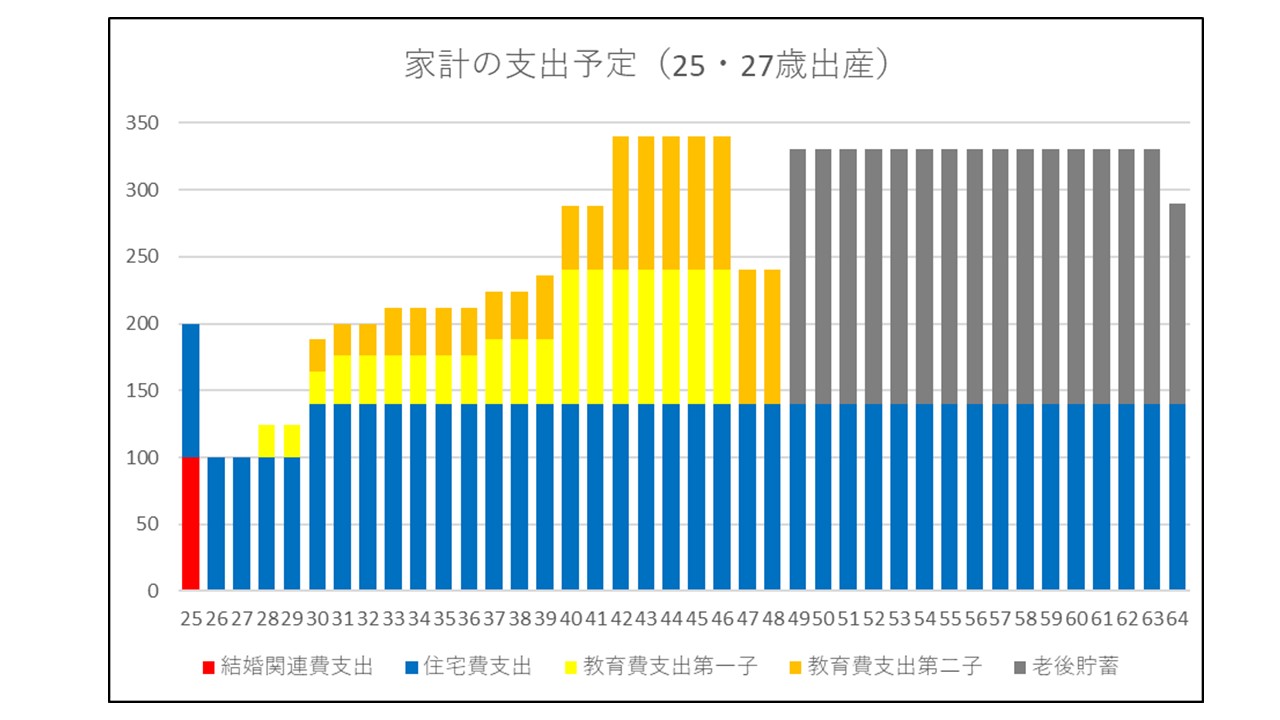

最初は出産が早い(25歳と27歳で出産)場合のグラフです。

筆者作成

30歳時に住宅購入としており、頭金を貯める期間が短く多くは貯められないため、多めに住宅ローンを借り、返済額は65歳まで年140万円としています。第一子が小学生になる31歳の頃から教育費が徐々に増えていきますが、48歳までで教育費負担は終わります。

老後の生活費の貯金は49歳から開始し、64歳までの16年間で3000万円貯めることになるので、毎年190万円の拠出が必要です。ただ、教育費と大差はないので、2人で頑張って働けば目標達成は十分に可能です。住宅ローンも繰り上げ返済することなく65歳までに完済します。

出産も住宅購入も30歳前だと、最初の資金繰りが大変です。特に第二子が小学校に就学するまでは夫の収入だけなので、就学までのマネープランをしっかり考えて実行することが大事です。また、社会人経験が少ない中で出産や住宅購入をするので、信頼できる専門家等にサポートしてもらうのが良いでしょう。

●出産や住宅購入の時期が平均的なら早期にライフプランを作成しておきたい

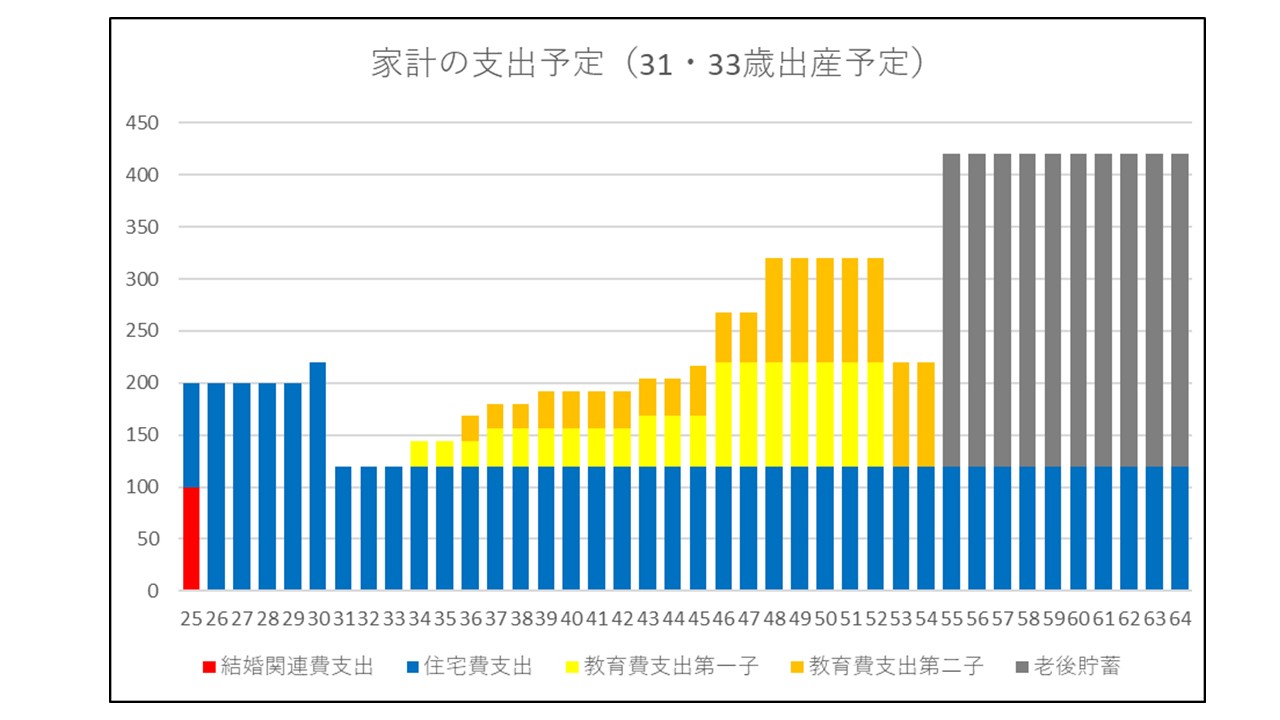

次は出産の時期が平均的(31歳と33歳で出産)な場合のグラフです。出産が早い場合と結婚年齢(25歳)や住宅購入年齢(30歳)は変えず、出産年齢を6年遅らせています。

筆者作成

出産を31歳と33歳にしたことで、出産まで2人で働く期間を多めに確保することができます。その結果、住宅購入の頭金を多めに確保でき、住宅ローンの返済額を年120万円へ下げられるため、教育費負担の厳しい時も支出額を抑制できています。ただ、教育費負担が54歳まであり、55歳から10年間で老後の3000万円を貯めるのは、結構厳しいかもしれません。

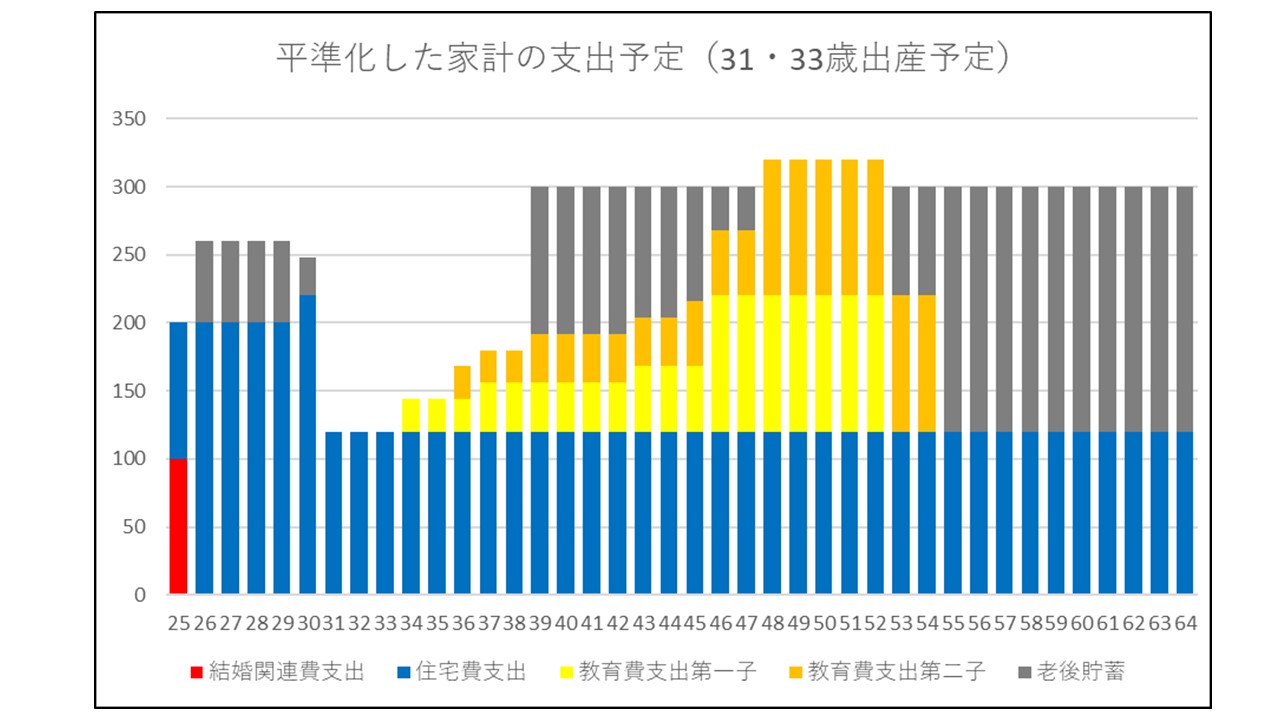

この場合、老後の生活費を貯める時期を若い頃から計画的に進めていければ、後半の過度な負担を回避できます。次のグラフで支出を平準化してみました。

筆者作成

老後の生活費を貯める時期を、出産前(26~30歳)と教育費負担のまだ軽い時期(39~47歳)にも分散させることで、55歳以降の10年間の支出額を年120万円も抑制できています。老後の生活費を20歳代の頃から貯める発想は、自分達だけで考えていたらなかなかできません。結婚後にファイナンシャルプランナー等に相談して、長期間のマネープランを立てて実行していくと、目標達成しやすくなるでしょう。

●出産や住宅購入の時期が遅い場合は出産までが最高の貯め時

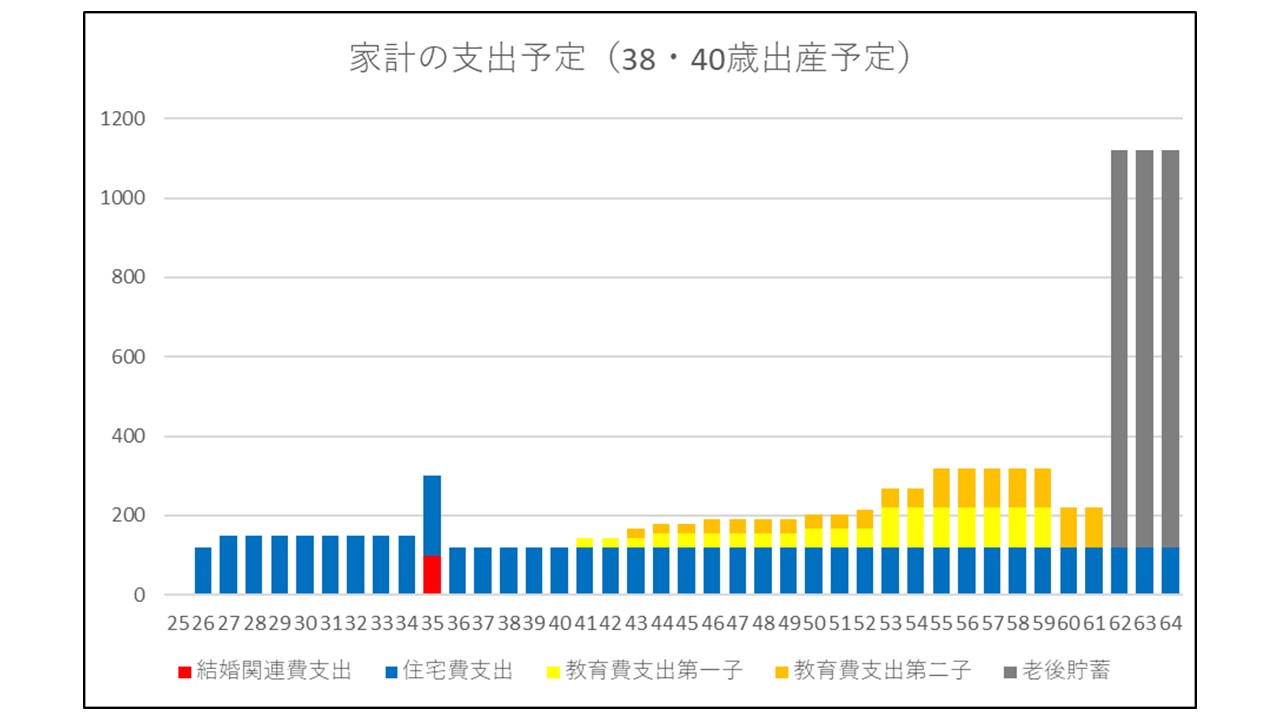

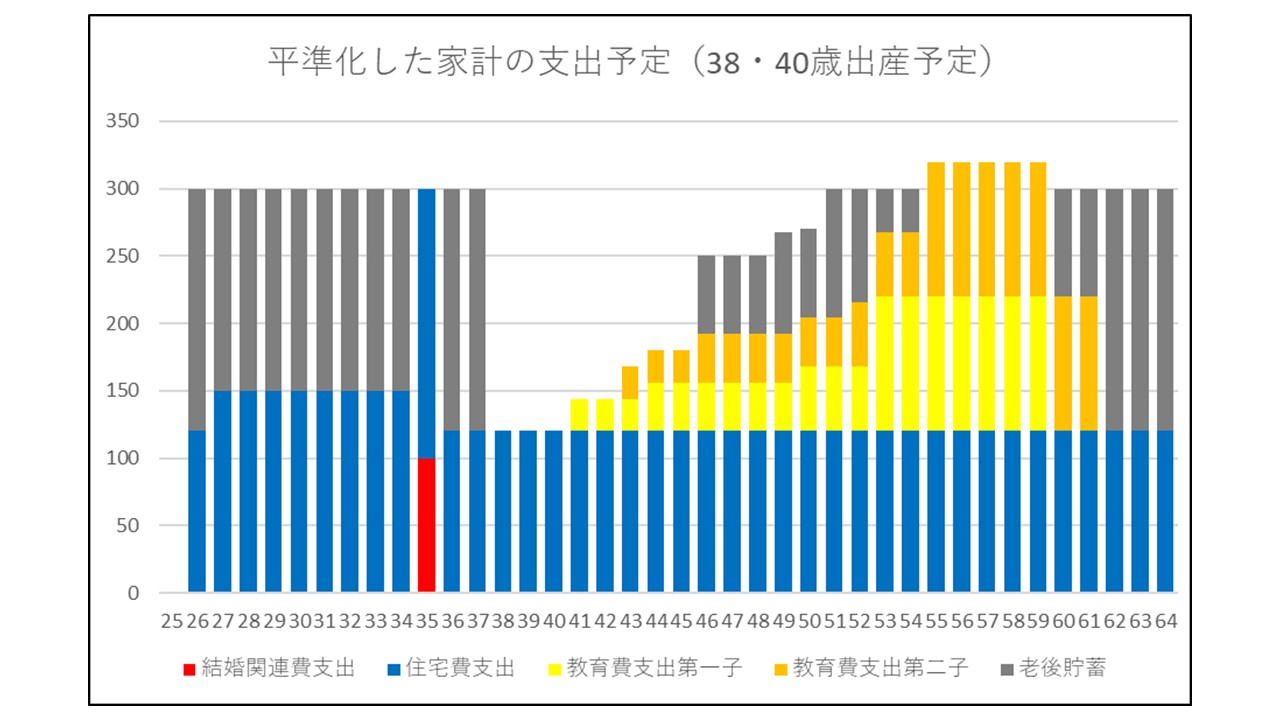

最後は出産の時期が遅い(38歳と40歳で出産)場合のグラフです。出産が早い場合とは結婚年齢が10年、住宅購入年齢が5年遅く、ともに35歳に設定しています。その為、住宅ローンの返済期間は5年短く30年になっています。

筆者作成

出産を38歳と40歳にしたことで、出産まで2人で働く期間はかなり確保することができ、この間に沢山貯めることができます。ただ、結婚が35歳なので、貯め時の大部分は独身時代ということになります。計画的に貯められない人もいるかもしれません。

住宅購入までに貯め時があることで、住宅購入の頭金を多めに確保でき、返済額を抑制することができます。しかし、教育費負担の終わった後に老後の生活費を貯めようとすると、僅か3年で3000万円貯めなければなりません。つまり1年あたり1000万円も貯めるのです。現実的な数字とは言えないので、平均的な場合と同様に、老後の生活費を貯める時期を、若い頃から計画的に進めていくことが必須です。次のグラフで支出を平準化してみました。

筆者作成

老後の生活費を貯める時期を、独身時代(26~34歳)、出産前(36~37歳)と教育費負担のまだ軽い時期(46~54歳)にも分散させることで、62歳以降の3年間の支出額を年1000万円から180万円へ大幅に抑制できています。ただ、この考えは独身時代にもかなりの負担を強いることになります。消費意欲が旺盛な20歳代から老後の生活費を貯めていくには、目標の明確化と最適なプランニングが重要です。上手くファイナンシャルプランナーを活用したいものです。

結婚や出産、住宅購入などは人によって考え方が違うので、自分にとって最適なライフプランは自分が考えて立てていく必要があります。今回は出産の時期によるライフプランの違いを3つの例でお伝えしましたが、かなり簡単な設定にしてあり、実際は細かい作業が多くなるので、自分だけで進めていくのは大変なことかもしれません。性格的に苦手な人もいるでしょうから、ファイナンシャルプランナー等の専門家を上手く活用したいものです。

人生は後戻りできませんので、先を見据えて計画的に歩んで行きましょう。

松浦建二(CFP ®認定者・1級FP技能士)

青山学院大学非常勤講師/FPとして個人向けや中小法人向けコンサルティング業務やFPに関する講演・執筆を主に、金融商品の販売代理業務等を行っています。各メディアにて取材協力も行っています。

不動産のプロが「失敗しないお家探し」をお手伝いいたします。

まずはお気軽にご相談ください。