【住宅購入者の強い味方。住宅ローン控除ってどんな制度?】

マイホーム購入を検討したことがある人の多くが、一度は聞いたことがある「住宅ローン控除」。

住宅ローン控除は住宅購入者の多くが利用しており、

国土交通省が実施した令和2年度「住宅市場動向調査」によると、

住宅ローンを有する世帯のうち、住宅ローン減税制度の適用を受ける割合(予定も含む)は以下のとおり。

・注文住宅取得世帯 92.7%(全国)

・分譲戸建住宅取得世帯 84.9%(3大都市圏)

・分譲マンション取得世帯 89.7%(3大都市圏)

・中古戸建住宅取得世帯 69.8%(3大都市圏)

・中古マンション取得世帯 67.7%(3大都市圏)

以上のように多くの人が利用しています。

この住宅ローン控除は、現状では、2021年12月31日までに居住することを原則としていますが、

コロナ禍の特例として、消費税率10%が適用され、一定の要件を満たす住宅については、

2022年12月31日までに入居する場合にも適用することができます。

平成から令和にわたり、そのときの経済環境に合わせて、小さな制度改正を繰り返し、多くの住宅購入者を支援してきた住宅ローン控除について、利用上の要件と注意点、今後の改正見通しについてお話しします。

床面積要件:原則50㎡以上、要件を満たせば40㎡以上も

原則の床面積は50㎡以上となっていますが、2021年度税制改正により、

消費税率10%適用住宅、合計所得金額が1,000万円以下であるなどの所定の要件を満たす住宅については、

40㎡以上の住宅も対象となりました。

つまり、単身者または夫婦世帯が1LDKのような間取りの住宅を購入する場合も利用できる可能性があります。

なお、店舗併用住宅の場合、床面積は全体で判定し、2分の1以上が居住用であることが必要です。

2022年以降に購入する住宅については、現時点で未定です。

床面積は登記面積で判定されることに注意しましょう。

戸建住宅の場合は、壁心面積で判定されますが、マンションは内法面積で判定されます。

契約書や広告に記載されている面積は壁心面積ですので、

マンションの場合、中古の場合は登記で、新築の場合は、業者に内法面積を確認することが必要です。

借入金要件:償還期間10年以上 繰上げ返済は要確認

住宅ローンの償還期間が10年以上であることが要件となっています。

たとえば、当初の償還期間が10年以上であっても、期間短縮型の繰上げ返済により、返済期間が短くなり、

繰上げ返済後の償還期間(当初の返済開始から繰上げ返済後の返済終了までの期間)が10年未満となった場合には、その後、住宅ローン控除の適用を受けることはできなくなります。

以前は、借入金利が高く、繰上げ返済による利息軽減効果が大きかったため、積極的な繰上げ返済が推奨されてきましたが、現在は金利が低く、利息軽減効果も限定的です。

したがって、働いているうちに返済できる範囲内であれば、「低い金利でゆっくり返済してくれればよい」というメリットを活かしてもよいと考えます。

なお、金融機関等からの借入れであれば、金利について特に定めはありませんが、

勤務先からも借入金については金利が0.2%以上であることが要件とされています。

所得要件:原則3,000万円以下 40㎡以上50㎡未満の住宅は1,000万円以下

控除を受けようとする年の合計所得金額で判定されます。つまり、1年ごとに判定されます。

通常は合計所得金額が3,000万円以下であることが要件とされていますが、

消費税率10%が適用され、控除期間が13年となる住宅のうち、所定の期間内に取得する

40㎡以上50㎡未満の住宅については、合計所得金額が1,000万円以下である年に控除を受けることができます。

控除期間:原則10年間、一定要件を満たす消費税10%住宅は13年間

通常、入居した年から(取得した年からではありません)10年間にわたり控除を受けることができますが、

所定の要件を満たす消費税率10%適用住宅の控除期間は入居から13年となります。

控除額: 原則借入金残高の1%、11年目以降の3年間は消費税増税分の3等分が限度、いずれも限度額あり

当初の控除期間10年間は、

年末借入金残高(下表参照)の1%をその年の所得税額から差し引くことができます(限度額あり)

控除期間13年の場合の11年目から13年目の控除額は、

「年末借入金残高(下表参照)の1%」または

「建物価格×2%÷3(消費税率が2%アップしたことによる増税額を3年で割った額)」

のいずれか少ない金額がとなります。

年末借入金残高を元に計算するため、繰上げ返済をするのであれば、年末が近い11月、12月に実施するよりも、

年明けに行った方が、「住宅ローン控除の控除額と繰上げ返済による利息軽減」を合計したメリットが

大きくなる可能性があります。

なお、支払っている所得税が、計算上の控除額よりも少ない場合、所得税から住宅ローン控除の金額を引ききれません。このような場合、翌年度の住民税から控除することができます(136,500円を限度)。

いずれにしても、支払っている税金よりも多くの金額が戻ってくることはありません。

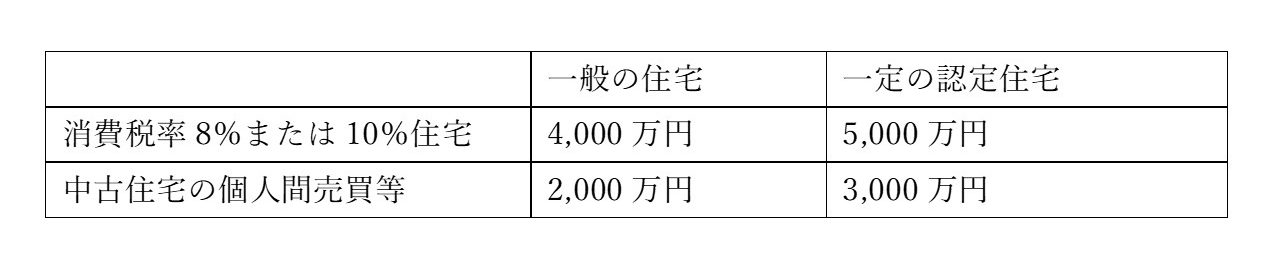

なお、一般の住宅と性能が高いとされる認定住宅では限度額が異なり、また、消費税が課税されない中古住宅の個人間売買(例:不動産業者の仲介により、以前に住んでいた人から購入する住宅)も、限度額が異なります。

住宅ローン控除の対象となる借入金残高の限度額

初年度は確定申告が必要。2年目以降は年末調整で控除できる場合も

入居した年の住宅ローン控除は、床面積要件、借入金要件等も含めて、確認する必要があるため、

今まで確定申告をしたことがない人の場合も確定申告をしなければなりません。

確定申告書の提出先は、住所地を管轄する所轄税務署長ですが、税務署に行く必要はありません。

現在は、条件が整えれば、スマホやパソコン等を使って確定申告(e-Taxと呼ばれます)をすることもできます。

なお、2年目以降については、給与所得者で、年末調整により申告・納税が完了する者は、

2年目以降は年末調整により控除を受けることができます。

2022年以降、「年末借入金残高×1%」の控除ができなくなるかも?

現在、住宅ローンの金利が1%未満であるため、金融機関に支払う利息(金利)よりも、

控除額が多くなるケースが多く発生しています。

誤解をおそれずに言えば、金融機関に支払う利息以上の金額が、税金で戻ってくる場合もあります。

そのため、2021年度税制改正において、2022年以降の住宅ローン控除の見直しを行う旨が記載されています。具体的には、「年末借入金残高の1%を上限に支払利息を考慮して、控除額を設定する」として、

2021年末に公表される税制改正において変わる可能性があります。

コロナ禍においても、自宅でのワークスペース確保のニーズの高まりから、引き続き住宅取引は活発であり、

都市部の住宅価格は高く推移しており、住宅ローン控除は多くの家計負担を軽減する助けになっています。

住宅ローン控除は適用要件を全部満たさなければ適用されません。

しっかり理解して、適用できる条件を満たして、住宅ローン控除を上手に活用しましょう。

住宅ローンを上手に借りて、上手に返し、より理想に近いマイホーム購入に活かしていきたいものですね。

マイホーム購入資金計画について、是非、私たちFPにお気軽にご相談ください。

なお、住宅ローン控除の確定申告書の作成、住宅ローン控除に課する個別具体的な税務相談は

税理士または税務署にご相談ください。

益山 真一

1971年生まれ。早稲田大学政治経済学部経済学科卒業。

1級FP技能士、CFP認定者

マンション管理士、宅地建物取引士、消費生活アドバイザー

ダイエット検定1級、食生活アドバイザー2級、健康管理能力検定2級

2003年から2017年まで15年にわたり、國學院大學経済学部非常勤講師

人生を楽しむお金を生み出すことを目的とした執筆、講演活動を展開。

主なテーマは「資産形成・老後資金準備と家計管理」

FPの資格取得・継続教育、宅建の資格取得研修、高校・大学の講義のほか、

投資家向けセミナー、内閣官房内閣人事局主催のキャリアデザイン研修講師、

ファイナンシャルアカデミーのお金の教養講座・経済入門スクール等、

セミナー・研修・講義は2021年3月時点で3083回。

活動理念は「心、カラダ、キャリア、時間、お金」の5つの健康のバランスを考えた最適提案。

不動産のプロが「失敗しないお家探し」をお手伝いいたします。

まずはお気軽にご相談ください。