マイホーム購入の相談先は?知っておきたい2つの注意点も解説

不動産会社やハウスメーカーなど、家を売っている会社は数多く存在します。夢のマイホームを購入しようと考えた際、どこに相談していいのか迷ってしまう人も多いのではないでしょうか。

そこで今回は、マイホームを購入する際の相談先や、相談する際の注意点について解説していきます。マイホーム購入に関するよくある質問についてもお答えしているので、ぜひ参考にしてくださいね。

マイホームを購入する際の相談先は?

マイホーム購入の相談先は、主に5つあります。それぞれ特徴を解説していきましょう。

➀ハウスメーカー・工務店

マイホームを購入しようと思ったとき、まず相談先に挙がるのがハウスメーカーや工務店などの住宅会社ではないでしょうか。注文住宅から建売住宅まで幅広く取り扱っており、予算に合わせてさまざまなプランを用意してくれます。

大手のハウスメーカーでは、住宅展示会を行っている会社が多く、実際に物件を建てたときのイメージがしやすいです。ほかにも会社独自のサービスや商品など、さまざまなオプションが付属しています。

地域密着型の工務店であれば融通が利く会社が多いため、予算や間取りの相談を快く聞いてくれるでしょう。

②不動産仲介会社

不動産仲介会社は土地や建物の情報を多く取り扱っており、マイホームの相談にも乗ってくれます。

とくに、土地探しは不動産仲介会社の専門分野です。不動産仲介会社はほかの不動産会社やハウスメーカー、一般の土地所有者などの幅広いコネクションを持っているため、心強い味方となってくれるでしょう。

土地から探す場合は、不動産仲介会社への相談がおすすめです。すでに建っている住宅についても詳しく、一般には未公開の不動産を取り扱っている可能性もあります。

③ファイナンシャルプランナー(FP)

ファイナンシャルプランナーとは、 その人の経済的な悩みについてアドバイスができる資格を持った人のことです。一見、マイホームの購入には関係ないように思えますが、住宅ローンの選び方や予算についてなど、経済的な相談には最適です。マイホーム探しよりも、マイホームを探すための予算決めや住宅ローンに悩んだときに利用するといいでしょう。

ファイナンシャルプランナーへ相談したい際は、「CFP®認定者検索システム(https://www.jafp.or.jp/confer/search/cfp/)」で探しましょう。漠然とした不安も話せるので、疑問に思っていることをリストアップして質問してみてください。

④銀行

住宅ローンを組む際に、銀行などの金融機関に融資を相談する人も多いでしょう。金融機関では定期的に住宅ローン相談会などを行っており、住宅ローンに関する疑問点について知れます。

マイホームの購入後に支払うことになる月々の住宅ローンは、プランによって返済額が異なるので、プラン選びに失敗してしまうと生活が苦しくなってしまいます。生活を圧迫しないためにも、住宅ローンのプランについて聞きたいことがある場合やローンを組む条件などの悩みは、金融機関に相談してみましょう。

⑤住宅情報サイトの相談窓口

昨今はコロナ禍の影響で、ネット上の住宅情報サイトで相談可能な窓口が増えてきました。オンラインならわざわざ店舗へ足を運ぶ必要がなく、パソコンやスマートフォンから相談できます。住宅情報サイトではさまざまな不動産を取り扱っているため、希望する条件に合致した物件を見つけられる可能性も高いでしょう。

しかし、電話やメールでは相手からのレスポンスに時間がかかることもあるため、なるべく早く相談をしたい人は店舗に足を運ぶほうが確実です。

マイホーム購入について相談する際の2つの注意点

実際に相談をする前に、注意点についておさえておきましょう。マイホーム購入に関する注意点は、以下の2つです。

相談内容を事前に整理しておく

相談する前に、どのような相談をするか事前に整理しておきましょう。ただマイホームがほしいと一口でいっても、希望するマイホームにはさまざまな条件があるはずです。

マイホームを探す際の相談内容は、下記のようなものがあります。

・立地

・予算

・家の大きさや間取り

・キッチンなどの住宅設備

・学校などの教育機関へのアクセス

・通勤などに使う公共交通機関の利便性

上記のような相談内容について、一度まとめてから相談しましょう。

商品の勧誘に注意する

不動産会社やハウスメーカーへ相談に行くと、営業担当者によってはオプションやほかの商品を紹介してくる場合があります。強引な勧誘をする会社は少ないものの、営業担当者の誘導でついつい商品を購入してしまう可能性も否定できません。

もしほかの商品をすすめられたときは、本当に必要かどうかを考えて判断するようにしましょう。悩んでしまったときは、一度自宅に帰ってから冷静に考えることが大切です。焦ってその場で返答しないようにしてください。

マイホーム購入に関するよくある相談

マイホームを購入することを検討した段階で、さまざまな疑問が湧き上がってくることでしょう。「マイホームはどのように探せばいいのか」、「マンションと一戸建てのどちらを選べばいいのか」などのよくある疑問点について、簡単に解説していきましょう。

マイホームの探し方は?

マイホームは個人で探すことが可能です。「SUUMO」や「LIFULL Home’s」などの住宅情報サイトでは、さまざまな条件でしぼり込んで、物件を検索できます。全国の不動産を探せるので、転職などで遠方の物件を探したいときに便利でしょう。

ただし、サイトに載せられていない物件などを不動産会社が抱えている場合もあるため、複数の物件を探したいのであれば、実際に店舗へ行って相談するほうがおすすめです。

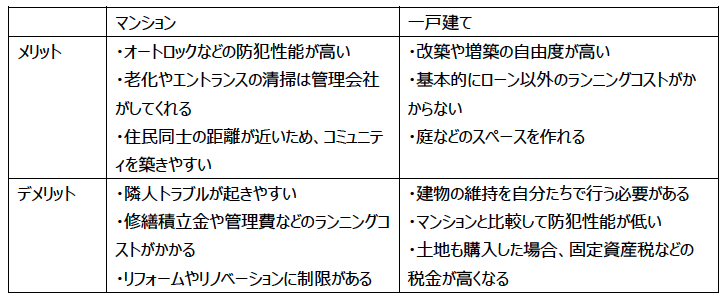

マンションと一戸建てどっちが良い?

マンションと一戸建てのどちらが優れているという疑問については、どちらにもメリットとデメリットがあるので一概にはいえません。

上記のメリットとデメリットを比較して、自分に合ったほうを選びましょう。

頭金はどのくらい必要?

契約する際に支払う頭金は、物件の価格によるものの、物件価格の5%~20%程度が相場です。頭金の金額が多ければ多いほど、月々の住宅ローン返済額が減ります。

しかし、ある程度の貯蓄は手元に残したほうがよいでしょう。自身の貯蓄額と相談しながら、頭金の金額を決めてください。

収入合算とペアローンどちらを選ぶべき?

住宅ローンを組む際、申し込み者本人の年収に近親者の年収を加えて申し込む方法を、「収入合算」といいます。

収入合算は配偶者以外に、両親や子どもといった血縁者も申し込みが可能です。収入合算では合算者の収入が加味されるので、借入額を増やせます。また、収入を合算しても借入主は世帯主です。

収入合算と似ているものに「ペアローン」があります。こちらは夫婦がそれぞれ別のローンを組む方法です。それぞれが主となる債務者になることで、両者が住宅ローンの控除を受けられます。ただし、契約が2つになることにより、事務取扱手数料がそれぞれかかることに注意が必要です。

世帯主の収入だけでは借り入れ可能な資金が足りず、かつ借り入れを一本化するのなら収入合算を選びましょう。住宅ローンの控除などを考えた場合は、ペアローンがおすすめです。

初期費用の支払いは現金のみ?

マイホーム購入の際に発生する頭金や手付金などの初期費用の支払いは、基本的に現金払いです。数百万円もの現金を用意することになるため、銀行などの金融機関で支払いを行うことが多いでしょう。

まとめ

マイホームの購入は人生における大きな買い物です。失敗や後悔をしないためにも、信頼できる会社に相談して物件探しを進めなければいけません。マイホームを購入する際の主な相談先となるのは、以下のとおりです。

① ハウスメーカー・工務店

② 不動産仲介会社

③ ファイナンシャルプランナー(FP)

④ 銀行

⑤ 住宅情報サイトの相談窓口

また、マイホームを購入する前に以下の注意点をおさえておきましょう。

・相談内容を事前に整理しておく

・商品の勧誘に注意する

相談する前に自分がどのような生活を望み、どのような家がほしいのかを整理してから、相談をするように心がけましょう。

不動産のプロが「失敗しないお家探し」をお手伝いいたします。

まずはお気軽にご相談ください。