【大きく進化した最近の団体信用生命保険 】

マイホームを購入する時に加入する団体信用生命保険が、最近劇的に進化しています。借入した人の万が一の保障だけでなく、疾病や就労不能へ保障範囲を広げています。これから住宅ローンを利用してマイホームを購入する人にとって、どのような団体信用生命保険があり、どのように選べば良いか考えてみました。

- 基本的な団体信用生命保険の内容

まずは従来からある団体信用生命保険の内容について確認しておきましょう。団体信用生命保険は、マイホーム用の住宅ローンを借入れする人が加入する生命保険で、借入れした人がローンを返済中に死亡(または高度障害)してしまったら、ローン残高相当額の保険金を受け取れ一括返済されることで、以後の返済が不要になる保険です。保障の形は下記のようなイメージになります。

筆者作成

ローンを借りてからすぐに万一のことがあると、ローン残高はまだかなりあるので、保険金額は高額になります。万が一の時期が遅くなればなるほどローン残高は減り、保険金額も減っていきます。この保険があることで、遺族は返済する必要なくマイホームに安心して住み続けられます。

- がんなどの疾病にも備えられる団体信用生命保険が増加

最近は団体信用生命保険の保障が死亡・高度障害だけから、がんなどの疾病保障へ広がっています。どのような保障があるのか、保障例をいくつか挙げてみました。

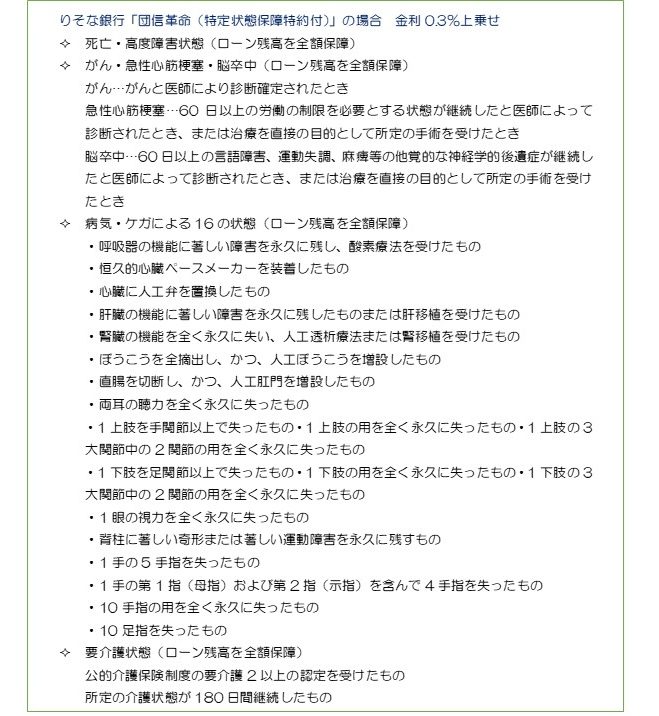

※りそな銀行ホームページより

3大疾病の保障だけでなく、病気・ケガによる16の状態の保障や、要介護状態の保障も付いているのが特徴的な団信です。借入時の年齢は満50歳未満、完済時年齢は満75歳未満の制限があります。借入期間35年で考えるなら、40歳までに借入れする必要があります。

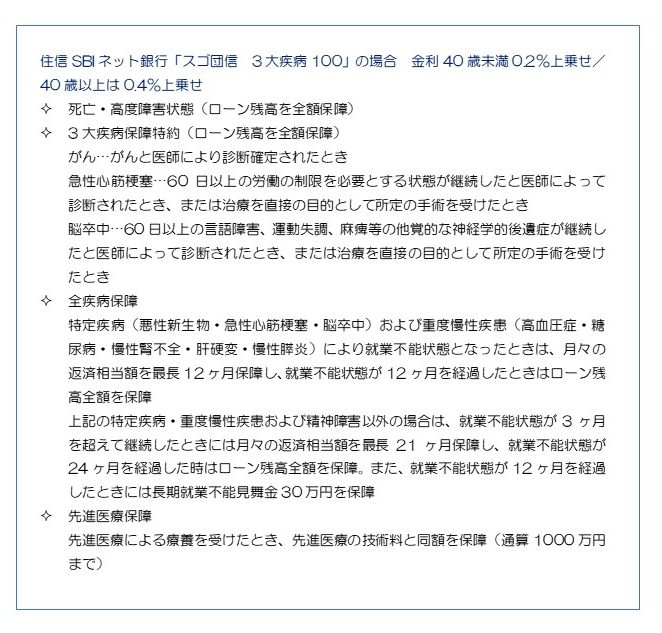

※住信SBIネット銀行ホームページより

3大疾病の保障が付いているだけでなく、重度慢性疾患にある5つの疾病による就業不能保障も付いているのが特徴的な団信です。働けなくなった時の保障が付いているので、完済まで働いているような現役世代向きの団信と言えます。借入時の年齢が40歳未満と40歳以上では上乗せ金利が0.2%も違うので、この団信を使うなら39歳までに借入れしたいところです。

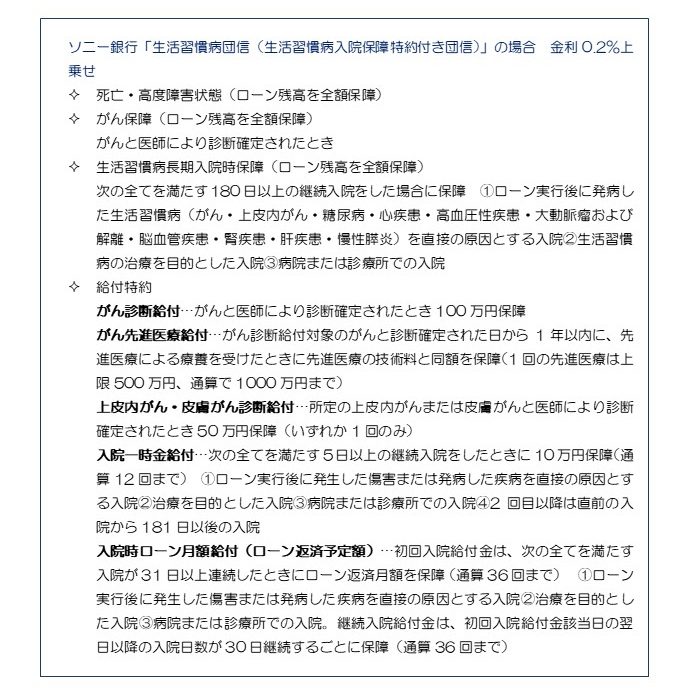

※ソニー銀行ホームページより

生活習慣病での180日の入院でもローン残高相当額の保障をするのが特徴的な団信です。がん保険にあるようながん診断給付保障やがん先進医療保障等も付いていますが、これらは保障対象に該当してもローン残高がゼロになるわけではないので、混同しないよう注意が必要です。加入年齢の上限が50歳未満、完済時の年齢が85歳未満なので、49歳の人が借入期間35年の設定も可能です。

●団信に加入するなら加入中の生命保険との調整が必須

新しいタイプの団信が増えてきたことで、借入した人が亡くならなくても、返済に困るような傷病に対して保障されるようになり、安心して借り入れができて、安心して住み続けやすくなってきています。

ただ、上記の3つの団信をみてわかるように団信によって保障内容がかなり異なるので、住宅ローンを選ぶ時は金利や諸費用だけを気にするのではなく、選べる団信の保障内容も十分に確認しておきたいところです。

また、死亡(高度障害)以外の保障が増えてきたことから、加入している生命保険と保障が重複する可能性もあります。団信は借入時しか申込できないことや、借入期間中の保障なので終身保障がないことは一般的な生命保険商品と異なるところです。どちらが良いかは何を重視するかによって異なるので、自分のライフプランに合わせて考えると良いです。もし判断に迷うようなら、ファイナンシャルプランナー等の専門家に相談してみるのも良いでしょう。

松浦建二(CFP ®認定者・1級FP技能士)

青山学院大学非常勤講師/FPとして個人向けや中小法人向けコンサルティング業務やFPに関する講演・執筆を主に、金融商品の販売代理業務等を行っています。各メディアにて取材協力も行っています。

不動産のプロが「失敗しないお家探し」をお手伝いいたします。

まずはお気軽にご相談ください。