【住宅ローンの金利に敏感になろう 】

来年度から住宅ローン控除の控除率が0.7%へ変わりそうです。人によっては控除額が減るでしょうが、金利に敏感になって適切な住宅ローンを選べばその分くらいはすぐに回収できます。金利による住宅ローン返済額の違いについてまとめてみました。

●昔は「倍返し」が当たり前

現在の住宅ローンは超低金利で、住宅ローン控除の控除率を下回る金利も多々あります。それでも預金金利よりはかなり高いので、不満を持つ人もいるかもしれませんが、過去と比べたらかなり低いので「超低金利」と言われています。過去の金利と返済額の違いを確認してみましょう。

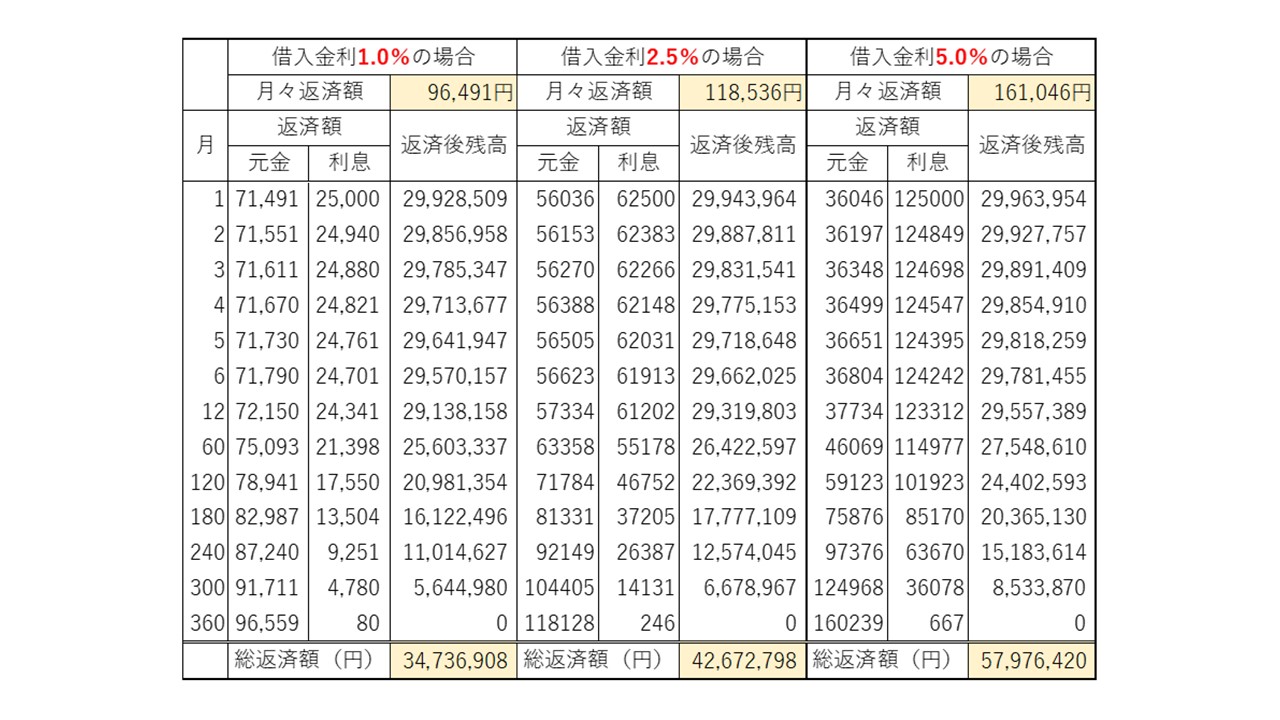

過去の金利のイメージですが、平成初期の住宅金融公庫では固定金利が5%台(借入期間30年)で、当時のセールストークは「戦後最低金利」でした。その後は段々と下がり、1995年頃には2.5%程度(借入期間30年・3年固定の当初期間金利)になり、さらに下がって昨今は1%を下回る住宅ローンも多く見かけます。そこで、返済額にどのくらい違いがあるのか比較してみました。当時の状況に合わせるため借入期間は30年に統一し、借入金額は3000万円、借入金利は全期間変動しない設定で試算しています。

試算:auじぶん銀行住宅ローンシミュレーション

月々返済額は金利1%だと96,491円、2.5%だと118,536円、5%は161,046円で、同じ借入額でもかなりの差があります。初月の返済額の内訳をみると、金利1%の場合は元本71,491円に対し利息25,000円で、返済額に占める利息の割合は25.9%です。ところが、金利5%の場合は元本36,046円に対し利息125,000円なので、返済額に占める利息の割合は77.6%にもなります。最初の頃は利息ばかり払っている状態なので、元本はなかなか減りません。

10年間(120ヶ月)返済した時の残高は、金利1%だと20,981,354円、2.5%だと22,369,392円、5%は24,402,593円で、数百万円の差があります。住宅ローン控除を考えたら残高は多い方が控除額も増えますが、残高が多いので嬉しくはないです。

30年間での総返済額は金利1%だと34,736,908円、2.5%だと42,672,798円、5%は57,976,420円になります。5%の場合3000万円借りて約5800万円返すことになるので、「倍返し」にかなり近い水準です。1%と5%の場合の差額は実に2323万円にもなります。1%と2.5%の場合でも793万円の差があります。住宅ローンの金利に関しては、今借りる人は非常に恵まれていると言えます。

●金利が0.1%違えば約50万円の差になる

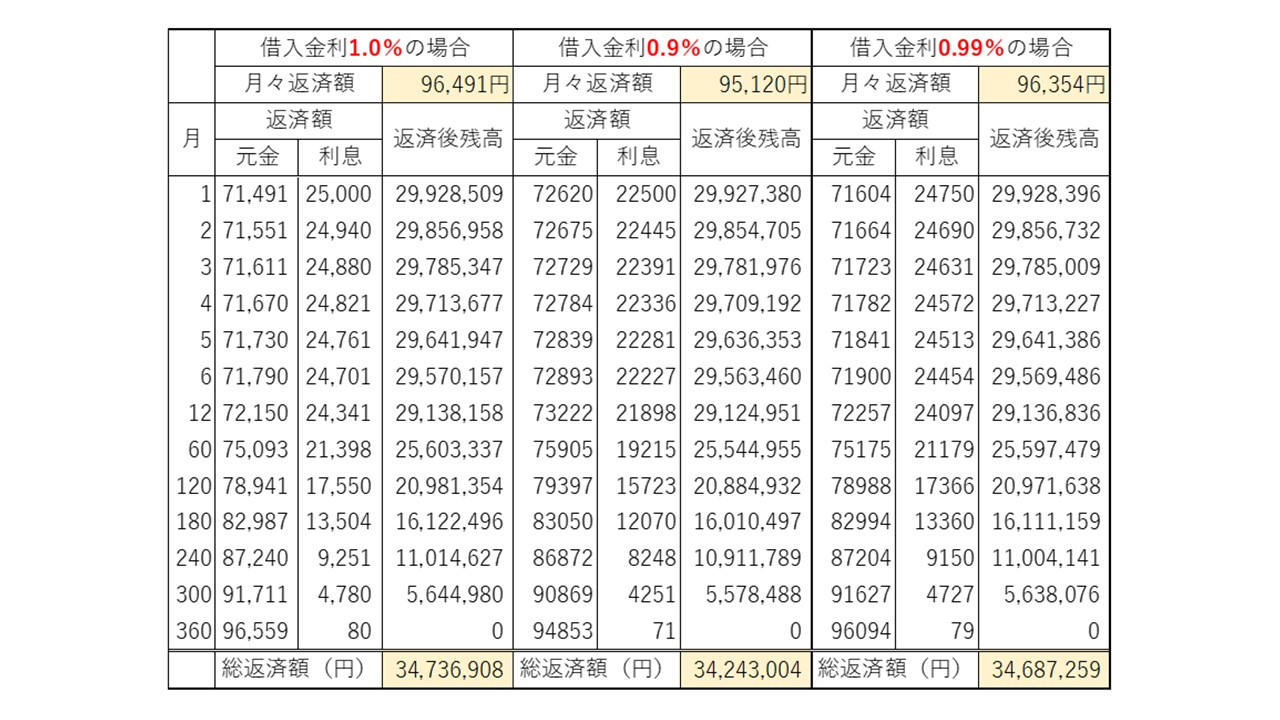

金利の違いに敏感になるために、もう少し細かくみてみましょう。先ほどの金利1.0%の場合を0.9%と0.99%の場合とも比べてみましょう。

試算:auじぶん銀行住宅ローンシミュレーション

月々返済額は金利1%だと96,491円、0.9%だと95,120円、0.99%は96,354円になります。1.0%で借りようとしていたのが0.9%になれば、毎月1,371円返済額を抑えることができます。これを小さな差と思うか大きな差と思うかは人によって違うでしょうが、ランチ2回分くらいにはなるので、筆者にとっては小さいとは言えない差です。しかも、30年間では50万円近い差になるので、選べる状態にあるなら拘りたいところです。

金利1%と0.99%の差になると月々僅か137円なので、支払いは少ない方が勿論良いですが、この程度の差ならあまり気にせず、他のことを優先した方が良いのではないでしょうか。

最近の住宅ローンはがんや三大疾病等の保障を付けたタイプが増え、金利や手数料の違いも含めて選択肢がかなり増えています。その分、最適な住宅ローンを選ぶことが難しくもなってきています。何を優先するか明確にし、後悔のない選択をしてほしいものです。判断が難しい時は、住宅ローンに詳しいファイナンシャルプランナー等に相談してみるのも良いでしょう。

松浦建二(CFP ®認定者・1級FP技能士)

青山学院大学非常勤講師/FPとして個人向けや中小法人向けコンサルティング業務やFPに関する講演・執筆を主に、金融商品の販売代理業務等を行っています。各メディアにて取材協力も行っています。

不動産のプロが「失敗しないお家探し」をお手伝いいたします。

まずはお気軽にご相談ください。